新着情報

新着情報 協会案内

協会案内 公益支援事業

公益支援事業 公益自主事業(九州技報)

公益自主事業(九州技報) 水辺だより

水辺だより 講習会

講習会 ConFlex

ConFlex 利用規約

利用規約 各ポリシー

各ポリシー 謝辞

謝辞 お問い合わせ

お問い合わせ河川環境保全にかかる事業の経済評価について

建設省 遠賀川工事事務所

河川環境課長

河川環境課長

岡 本 正 美

建設省 遠賀川工事事務所

河川環境係長

河川環境係長

田 平 秀 樹

建設省 遠賀川工事事務所

河川環境課係員

河川環境課係員

樋 口 陽 子

1 はじめに

遠賀川は,流域の開発による都市化の進展(流域内人口密度は,約650人/km2で九州直轄河川20水系では第一位である。)や生活様式の変化に伴い,主に家庭排水に起因すると思われる水質汚濁が進んでいる。このような中で,汚濁防止の抜本的対策となる下水道整備が遅れていることから,遠賀川流域ではBODやリンの削減を目的とした複数の河川浄化施設の整備を行い水質改善に努めているところである。

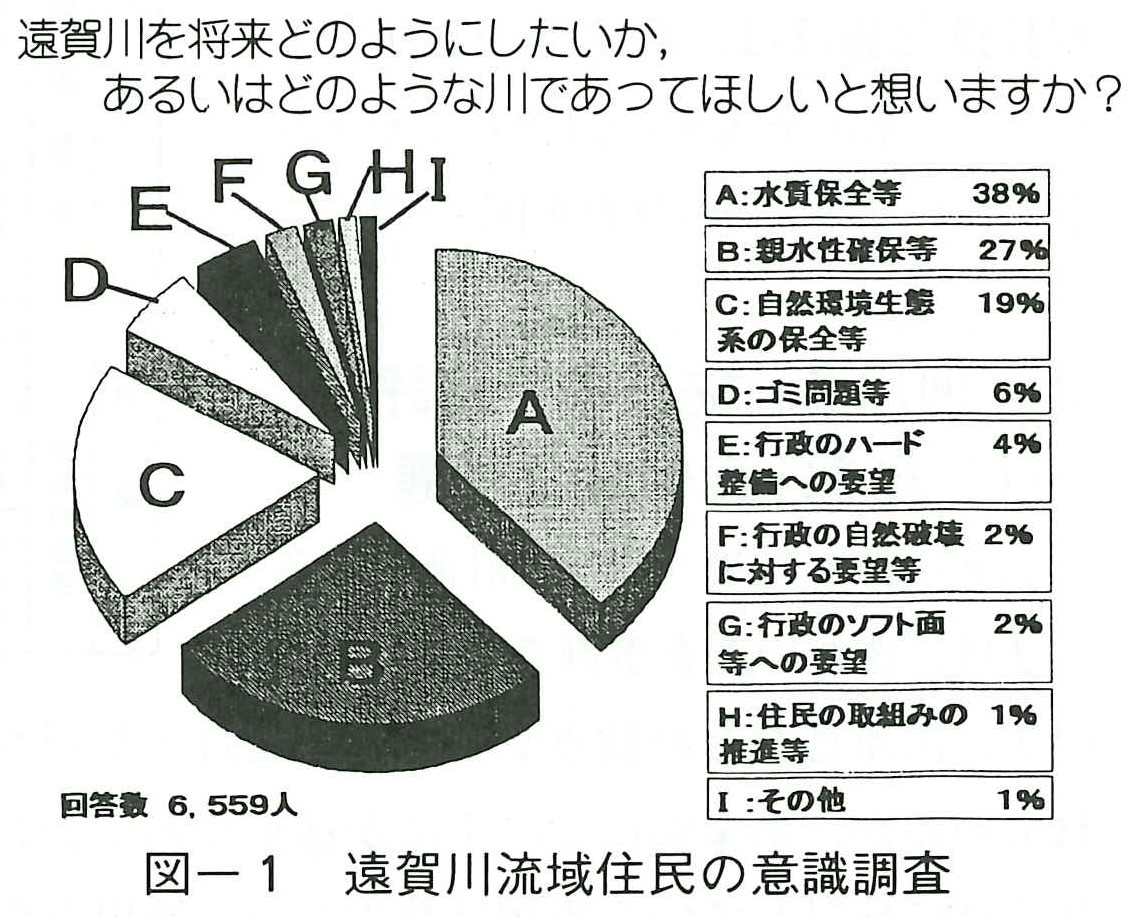

このことは,最近の流域住民の水環境保全に対する意識の高まりによる水質,生態系,景観等といった身近な問題についてのニーズが増大している状況からも伺え,図ー1の住民意識調査結果にも見られるように水質保全を目的とした河川浄化事業の推進に期待がかかっている。

また,一方では公共事業の実施にあたり効率的・効果的な事業推進が求められ,国民に対しても一層の透明性・客観性の確保に向け,適切な手法により経済評価を行い公表が求められているが,河川環境保全にかかる事業の経済評価については特定の評価手法がなく,各手法で技術的課題を有している。

ここでは,この河川浄化事業の経済評価の試みとして,多様な評価手法(代替法,トラベルコスト,ヘドニック,CVM)を用いて事業評価を行ったので,これらの紹介とともに総合評価により,これからの河川環境保全にかかる事業の経済評価について考察するものである。

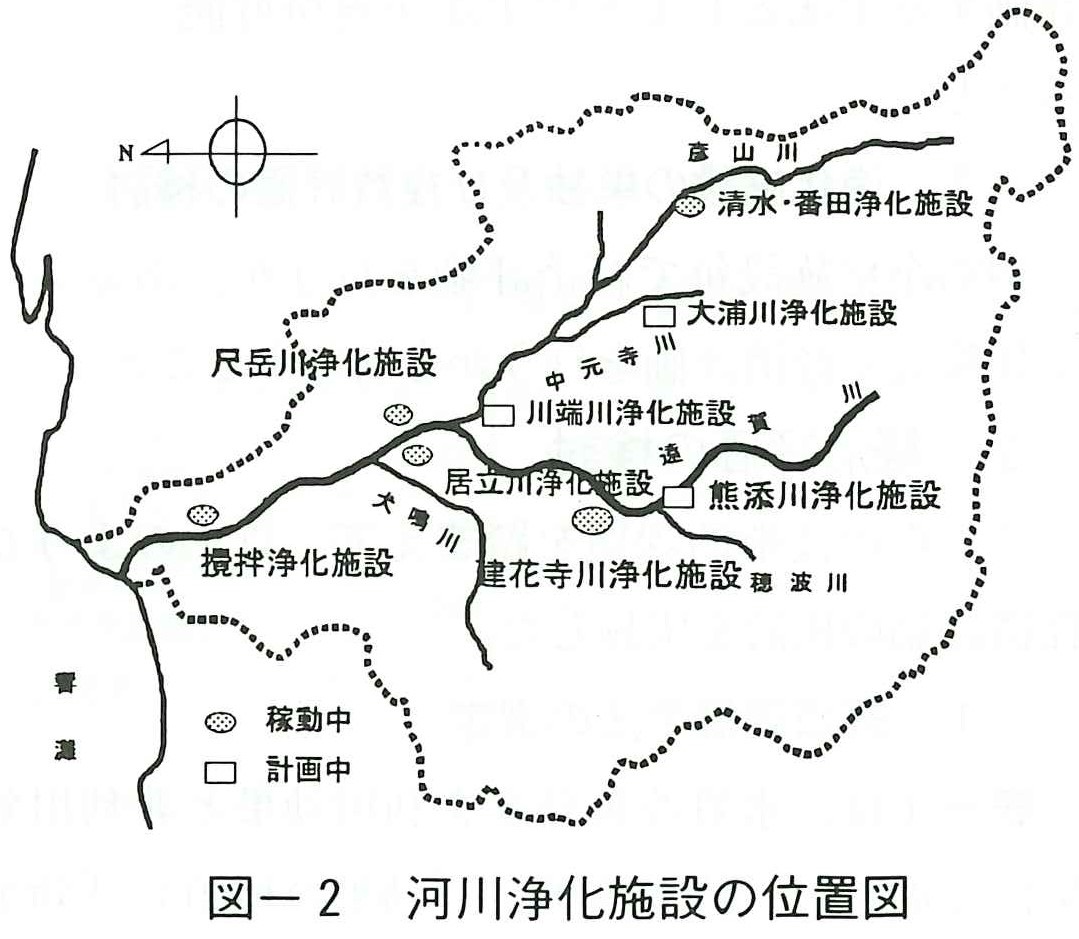

2 河川浄化施設の概要

遠賀川には100を越える支流が流入しているが,その中で汚濁負荷量の高い河川,上水道取水箇所の上流にあり,高い浄化効果が期待される地点などを優先的にBOD削減対策を実施している。

また,遠賀川河川堰貯水池の富栄養化の要因となっているリン濃度の高い支流のリン削減や貯水池自体の栄養塩(P,N)削減対策も併せて実施している。

図ー2に示すように,現在8箇所の施設計画の中で5箇所の浄化施設が稼動あるいは暫定稼動中であり,他は計画の施設である。これらの施設の中でも特に,尺岳川浄化施設は,全国でも珍しい浄水場から発生する土(浄水スラッジ)をリン吸着材とした手法が採用され,リサイクル・コスト縮減の観点から直接便益に寄与していると考えている。また,攪拌浄化施設は,貯水池の底層部からのリン溶出を削減する目的で,ジェット水流によるDOの改善を図っている。

3 河川浄化施設の経済評価

(1)経済評価の技術的課題

公共事業の効果(便益)計測に係る手法は,既往の調査事例では適用性,得失,汎用性などの観点で手法別に検討・整理されているが,事業別にどの手法が適正であるかを体系別に検討している事例は数少ない。河川浄化施設の経済評価を行うに際し,主題である「水質改善効果」を体系別に把握し,効果と適正評価手法との関連性に着目すると以下の技術的課題があげられる。

① 経済評価手法の選定

一般的に代替法(個別計測法)仮想市場法(CVM),トラベルコスト法(旅行費用法),ヘドニック法(HPM)があるが河川浄化事業の水質改善効果を評価する手法としてどの手法が適用可能か判定すること。

② 浄化施設の単独及び複数評価の検討

個別浄化施設毎で経済評価を行うか,あるいは全体施設で経済評価を行うかを判定すること。

(2)経済評価の検討

これらの技術的課題を踏まえて,以下のような経済評価の検討を実施した。

① 経済評価手法の選定

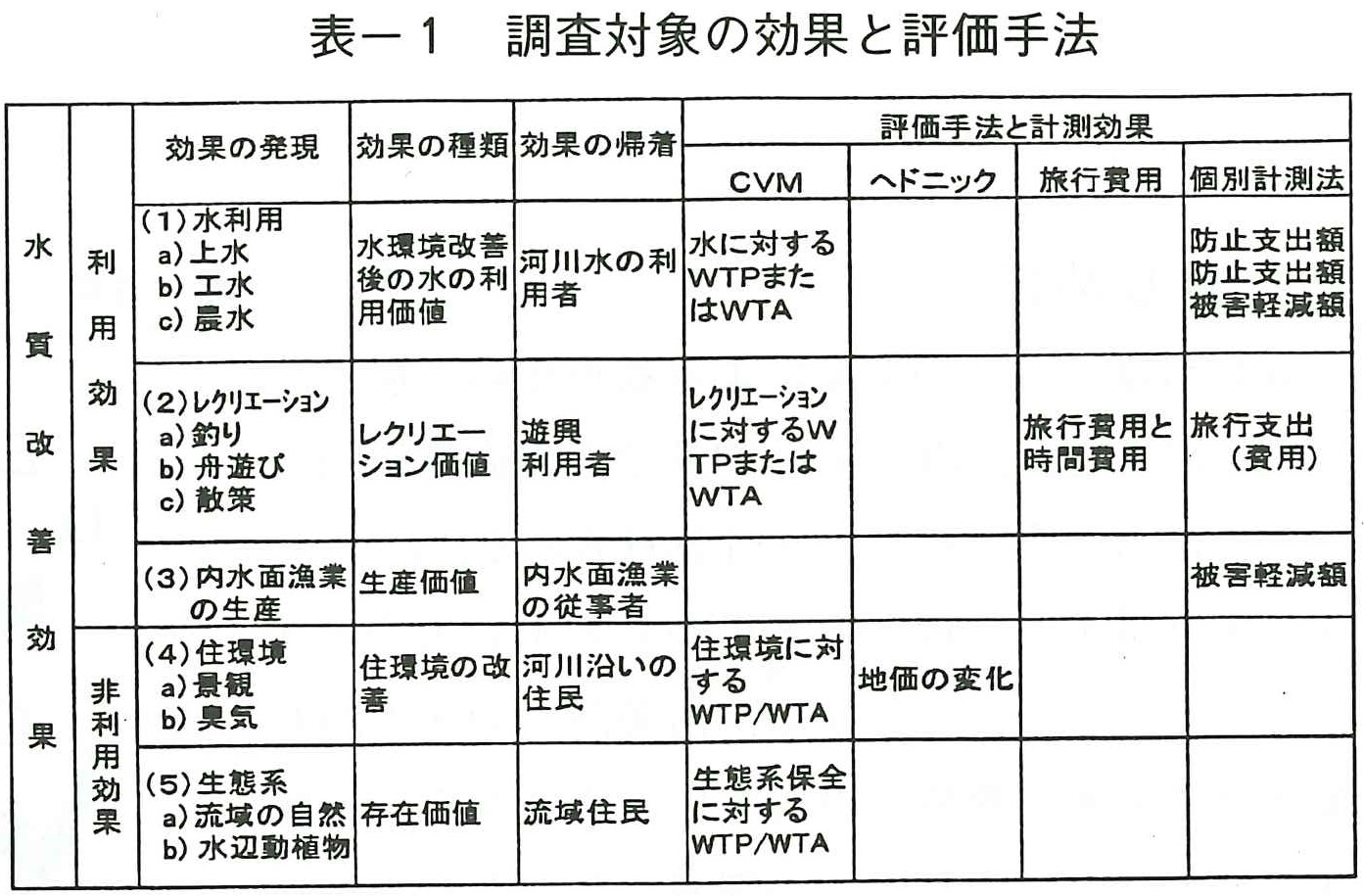

表ー1は,水質改善効果を利用効果と非利用効果に分別し,「効果の発現」,「効果の種類」,「効果の帰着」,「計測手法と計測対象」の項目別に各効果を整理したものである。なお,WTPとは水質が改善されるのに支払っても良い最大支払い意志額であり,WTAとは水質の改善をあきらめると引き替えに受け取る最小補償額である。

想定される効果は,利用効果3種類と非利用効果2種類の計5種類の効果があり,基本的にこれらの効果は計測の対象となると考えた。その中で存在価値(水質改善がもたらす流域の自然,水辺環境そのものの価値)は,水質レベルまたは個別事業等に算定できる便益ではないが,CVMにより評価を行い他の手法と比較検討することで事業評価を行うことができると判断し,代替法,ヘドニック法,トラベルコスト法の検討にあわせて,CVM法による検討を行うことにした。

② 浄化施設の単独及び複数評価の検討

a 代替法,ヘドニック法,トラベルコスト法による検討

各手法の効果計測を行うにあたり,以下の項目の検討を行った。

(a)浄化効果の推定及び経済評価に用いる各主要地点の水量・水質データ収集と変換式の整理を行った。

(b)対象水質項目は,BOD(全施設),T-P(尺岳川,河口堰貯水池)とした。

(c)各浄化事業の概要の整理と各施設の負荷削減割合の設定を行った。

(d)水質基点の水量・水質の整理と河道の自浄係数,浄化残率の設定を行い,H8dを基準に現況負荷収支の再現を行った。

(e)各個別事業,整備進度別による各基点の改善水質の推定や改善効果計測地域の設定を行い各事業の浄化効果を推定した。

(f)各事業ケースにおける水質基点等の水質の設定(BOD,T-P)と推定(COD,NH4)等を行った。

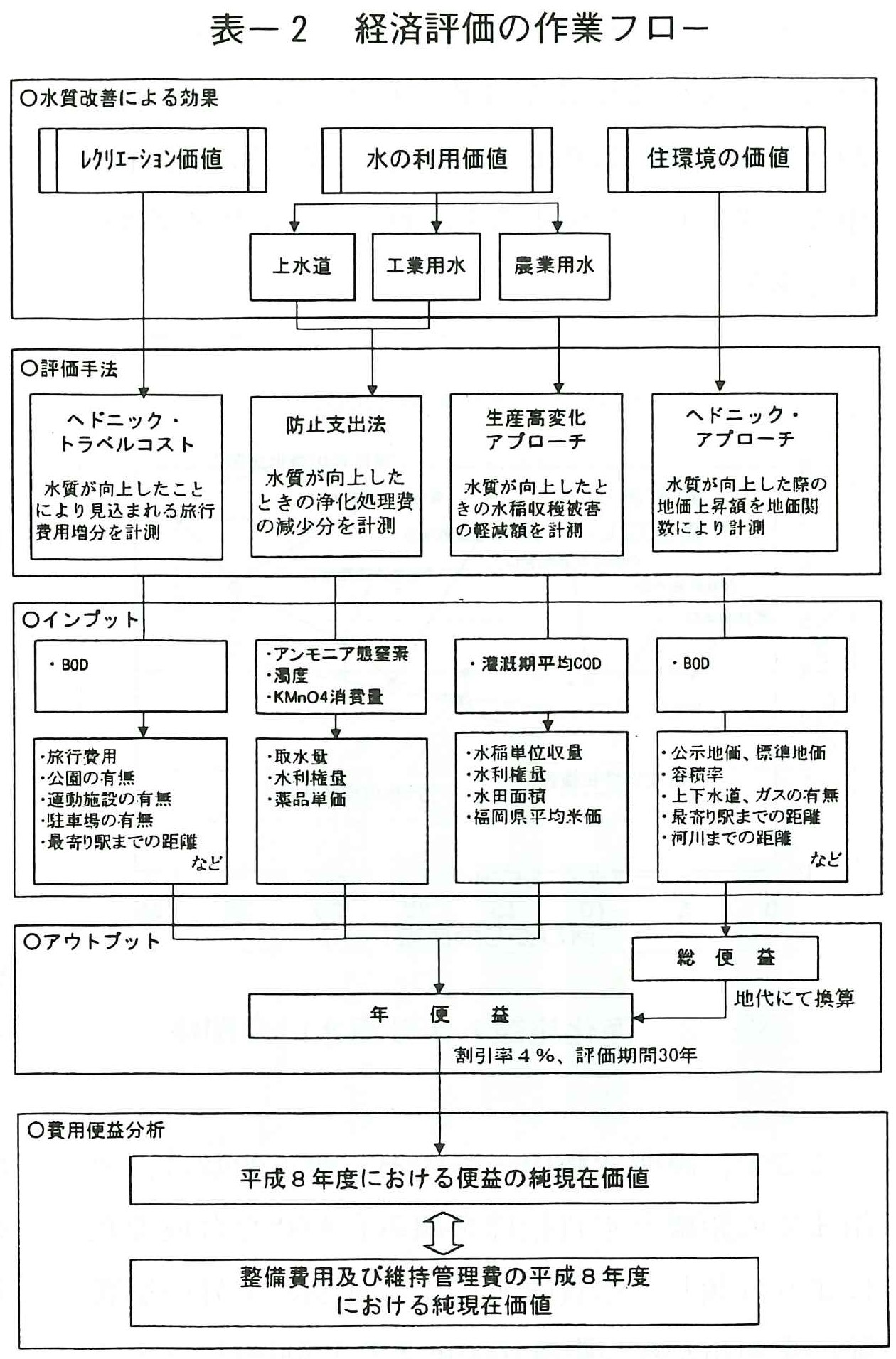

(a)~(f)の項目を踏まえ,表ー2に示すフローに基づき水質改善による便益計測と費用便益分析を行った。

ⓐ 水の利用価値(代替法)

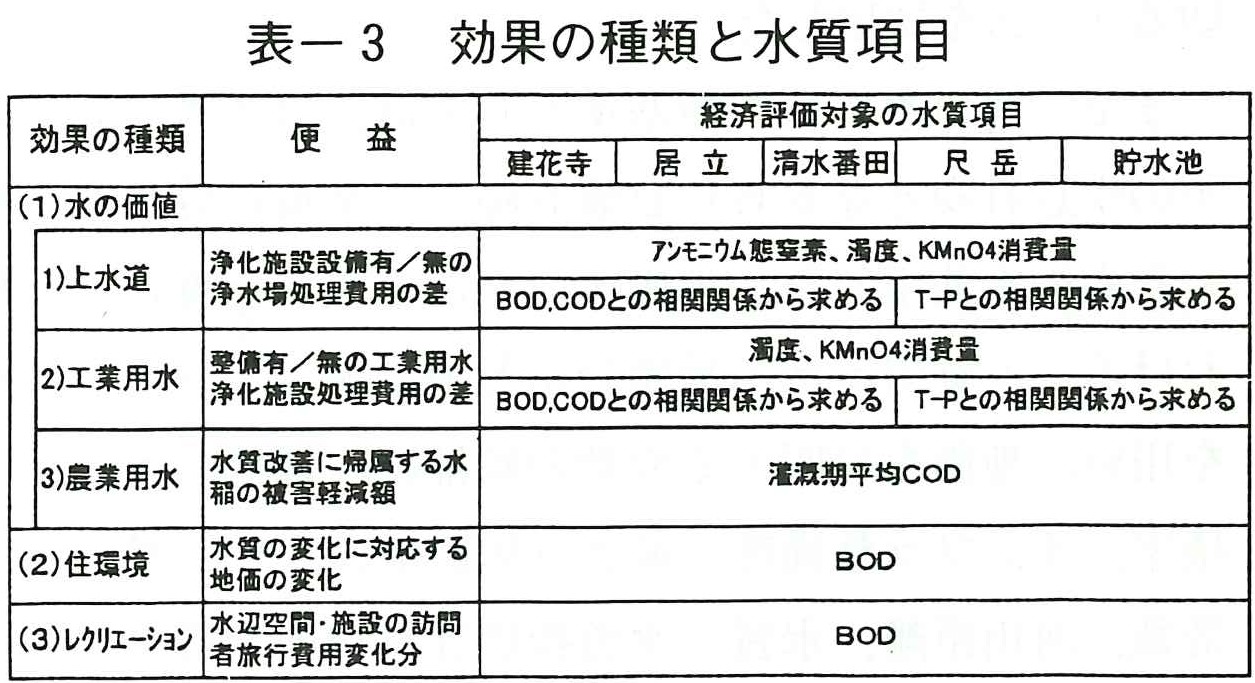

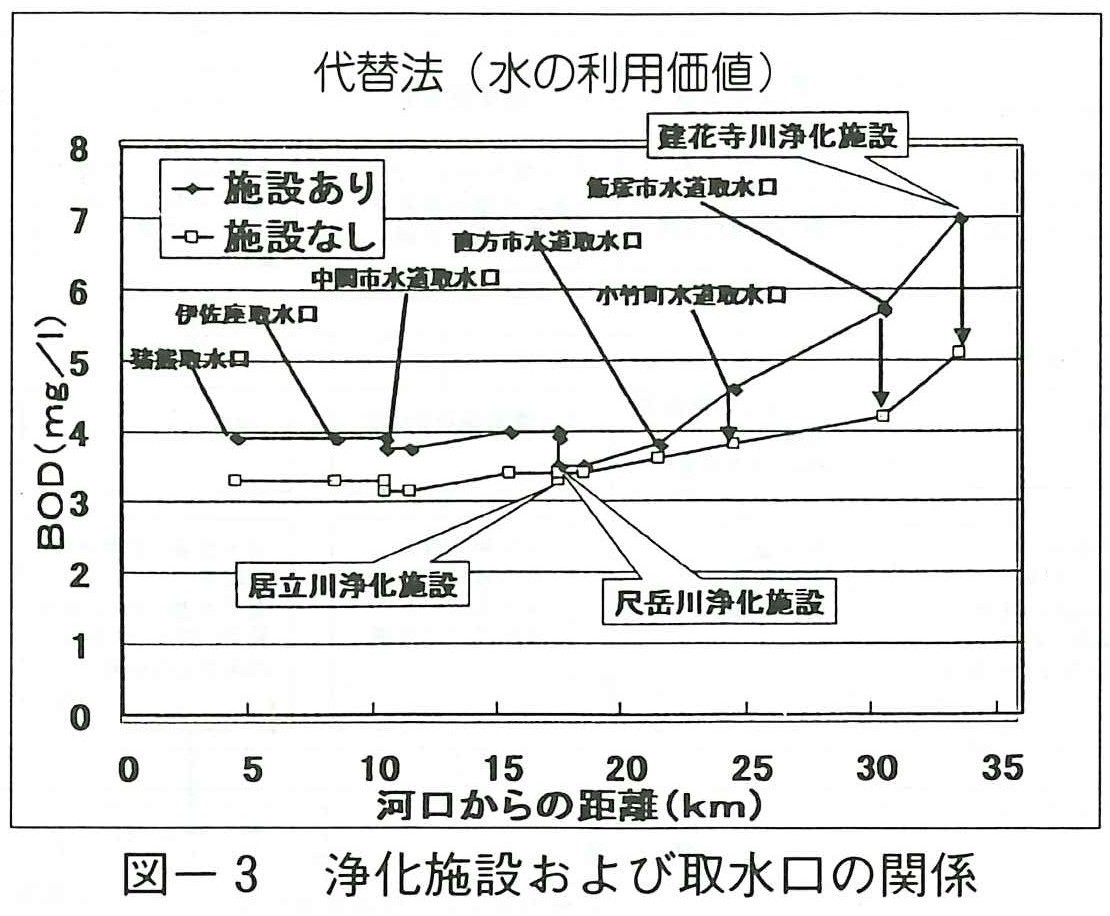

上水道,工業用水,農業用水に関わる水質改善効果は,表ー3に示す経済評価対象の水質項目に基づき各浄化施設毎に算出した。また,費用効果の対象地点は,浄化施設下流域の取水口とし,水質改善効果(施設の有無)による浄水場処理費用の削減額,工業用水浄化施設処理費用の削減額,水稲の被害軽減額を便益とした。図ー3に代表として各上水取水口と浄化施設の位置関係およびBOD削減量等を示す。

ここで,具体的な水質改善効果額の算定方式としては,「水質改善効果分析調査報告書(㈶国土開発技術センター:昭和60年3月)」に示されている方法を用いた。

各施設の上水道,工業用水,農業用水に関わる水質改善効果をまとめると表ー4のとおりであり,また図ー3に示すように,水質改善効果は取水口までの距離に左右され,施設と取水口が近いほど効果が高くなっている。なお,表ー4に示す貯水池内の浄化施設は,アオコ等の富栄養化対策として採用したものであるが,取水口が上流側にあるため,削減効果としては反映されていない。

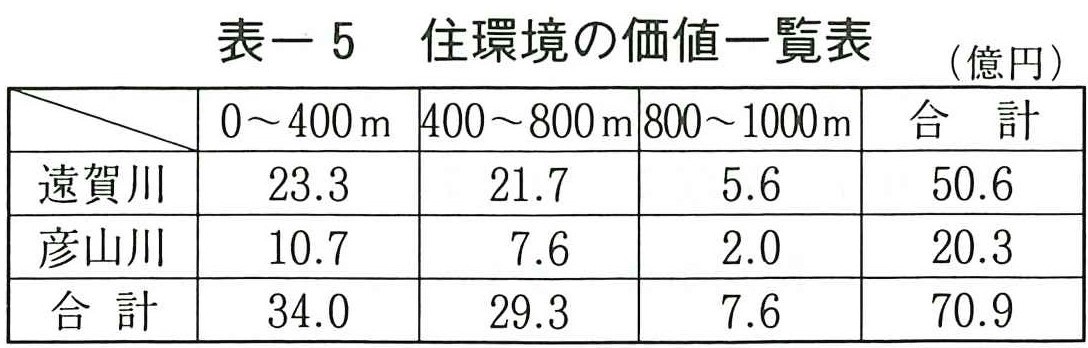

ⓑ 住環境の価値(ヘドニック法)

人々は居住地を選ぶ際に,家屋以外に交通条件や近隣の自然・社会・経済環境を検討する。従って,土地の値段には環境に関する評価が反映(キャピタリゼーション仮説)されている。この仮説に基づき,地域の環境質を含めた種々の属性を説明変数とした地価関数の推定を行い,環境質の変化を事業効果として評価する手法がヘドニックアプローチである。

ここで,説明変数の一つである政策変数は,河川までの距離と水質指標を組み合わせた合成変数により分類し,水質改善による地価の上昇の影響範囲を河川からの距離1000mまでを400mピッチで切るケースを採用した。

また,河川水質の判断基準としては,コイやフナの生息目安となるBOD値5mg/ℓを境に分類したものを使用した。地価データは平成8年度における,遠賀川流域の地価公示と地価調査データを用い,地価を説明する変数の候補に,地価,容積率,インフラ整備度,最寄り駅距離,人口,世帯数,河川距離,水質,水質指標等計17の変数を用いた。

また,水質改善範囲は,遠賀川においては19.0㎞~30.0㎞,31.0㎞~32.0㎞の計12.0kmとし,彦山川は11.0㎞~15.0kmの4.0kmの区間とした。水質改善効果の発現する河川区間周辺は,田畑も多く見られさほど市街化も進んでいないことから有効宅地率は,地区面積の10%とした。推計された地価上昇額は,表ー5のとおりである。

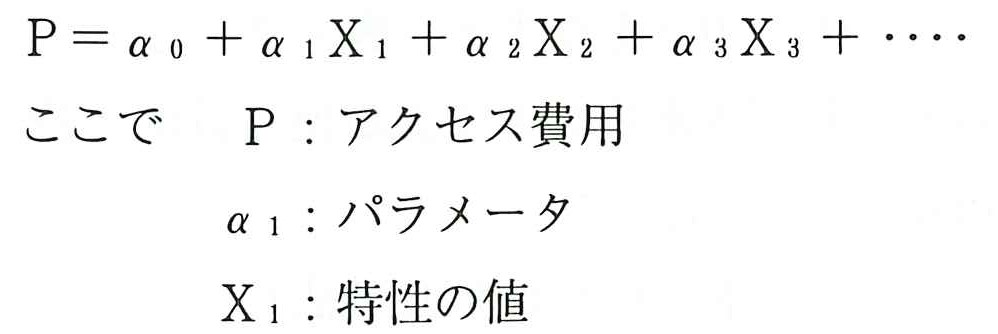

ⓒレクリエーション価値(トラベルコスト法)

トラベルコスト法は,環境のような非市場財にアクセスするための旅行費用関数を次式のごとく推定する。

この重回帰式をいくつかのレクリエーションサイトに適用し,多変量解析によりそれぞれの説明要因の係数を求めて,それらの要因の価値を推計する手法である。

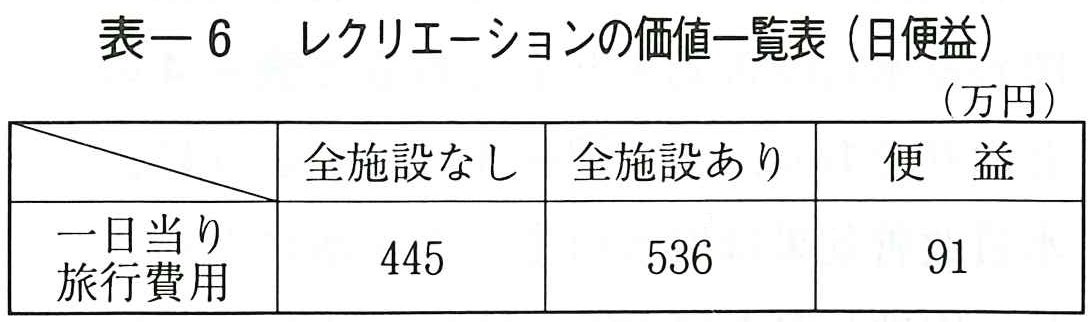

ここでは,河川を1km毎に区分し,各区間におけるレクリエーション利用はその区間の環境特性の影響を受けているものと考えた。これらの環境特性を説明変数として旅行費用関数を推定し,レクリエーション環境の改善による便益を計測した。なお,河川区間のレクリエーション目的の訪問数に影響を及ぼす要因として,公園,運動施設,駐車場,サイクリングロード,橋,人口,最寄り駅距離,水質等計15の変数を用いた。表ー6に旅行費用関数により求めた施設の効果を示す。

表ー6で求めたのは1日当たりの便益である。平成9年度に実施された「河川空間利用実態調査」では,調査実施日の河川全体の利用者数が,7,817人であり,年間の利用者数予測が123.4万人であることから,年便益は以下のようにして算出することができる。

年便益=1,234,000(人/年)÷7,817(人/日)×910,000円(日便益)≒14,365,000円

b CVM(仮想市場法)による検討

CVM法は,評価対象のもたらす便益を,個人や世帯が対価として支払っても良いと考える金額の合計値により評価する手法である。他の手法が何らかの市場データを必要とするのに対し,環境財の遺産価値などの非利用価値と水利用・レクリエーション・生産価値などの利用価値を併せて計測・評価することが可能であり,便益の総合的な把握に適している。

遠賀川流域は,流域の特異性から,流域全体での総合的な水質改善の取組みが必要であるがゆえに,流域で面的に分散している評価対象施設の個々の評価ではなく,事業全体としての評価の必要性から,他の評価手法と同様,図ー2に示した①~⑤の施設を対象とし調査を行なった。対象事業の便益は,基本的に一世帯あたりの平均的な支払意志額に世帯数を乗じて算出するため,適切な計測対象地域の設定と支払い意志額の把握が必要である。また,提示方法や,設問設定・回答方法によってバイアス(偏向)が生じやすいため,事前調査では,郵送方式及び自由回答方式による調査を行ない影響範囲の設定や,提示金額の設定を行なった。

なお,発送数は流域内4ブロックから調査市町を選定し無作為抽出により,月払い・年払い形式各150票,計300票により調査を行なった。

事前調査の有効回答率および支払意志額平均値は,月払い(26%,1562円)年払い(19%,6634円)の結果を得た。この結果より,支払意志額の分布から賛同率が,約20%,40%,60%,80%となる金額を算出し本調査での提示額を以下のように設定した。

月払い(100,500,1000,1500,3000,6000円/世帯)

年払い(200,1000,5000,10000,30000円/世帯)

本調査では,上記の提示額をもとに流域内の4ブロック毎に回収率の見込める世帯数の多い市町順に各3市町,計12市町を選定し無作為抽出により月払い・年払い形式各1500票,計3000票を発送し調査を行った。

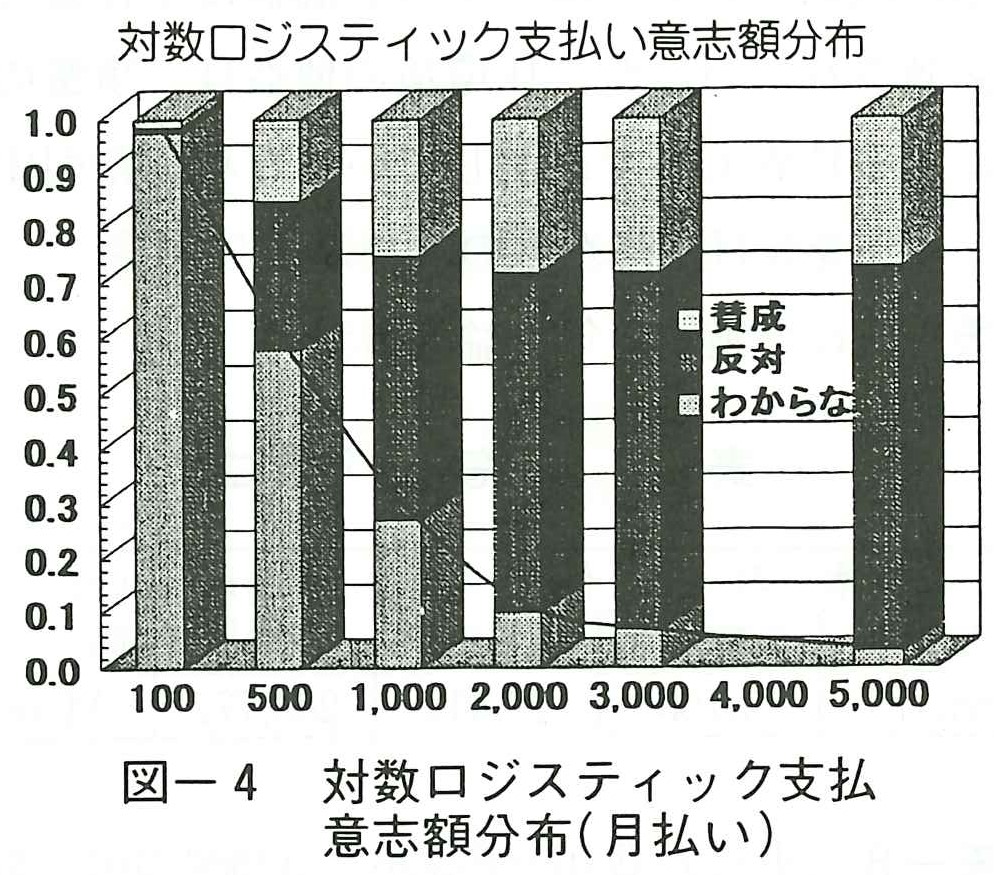

回収率は,月払い,年払いともに総じて約35%の回収率であり,データの無効分を棄却後の回収票中の有効回答率は約80%であった。これより支払意志額の中央値・平均値を求めるために幾何的解析のノンパラメトリック,確率分布の回帰式であるロジスティック分布,ワイプル分布,対数ロジスティック分布による適用を試行したが,図ー4のように対数ロジスティック分布が最もフィットし,個別の算定結果は表ー7の結果となった。

今回適用した対数ロジスティック分布は以下による。

便益は,表ー7に示す支払い意志額の平均値に,流域内の世帯数を乗じて求める。全施設が稼動している状態での便益は次のとおりとなる。

年便益(月払い)=930(円/月)×12(月)×237,630(世帯)≒2,652(百万円/年)

年便益(年払い)=4,330(円/年)×237,630(世帯)≒1,028.9(百万円/年)

③ 費用便益分析

ⓐ 代替法,ヘドニック法,トラベルコスト法による費用便益分析

水の利用価値においては,単独施設と複数施設(全施設)の費用便益の算出は可能であるが,単独施設での評価は非常に効果が薄い。また,住環境の価値およびレクリエーションの価値においては,全体施設での費用便益の算出が妥当であると言える。以上のことから,全施設(5つの浄化施設)で経済評価を行うことにした。

水の価値とレクリエーション価値は年便益として計測されているが,住環境の便益は,事業の有無による地価上昇で計測しているため,割引率と同じ4%をかけ年当たりの便益とした。

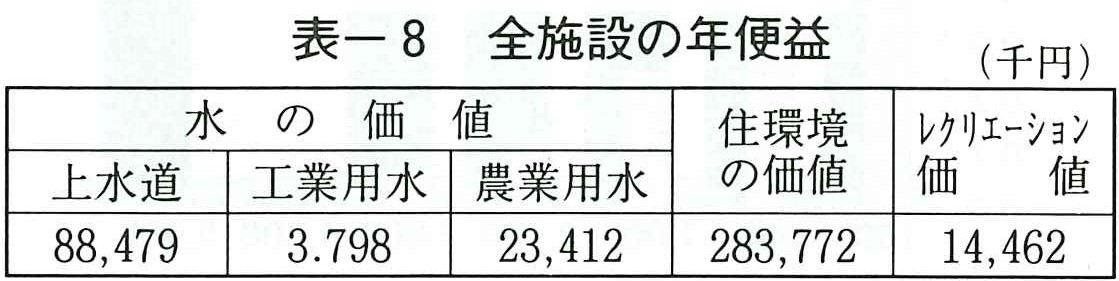

表ー8に全施設の年便益を示す。

表ー8に求めた費用・便益が,評価期間中(30年間)に発生するものとし,それを割引率4%で割り戻し評価時点における現在価値に換算した。

その結果,今回対象の5浄化施設における便益の現在価値(B)は,約72億円,費用の現在価値(C)が約63億円,費用便益比は1.14となった。(H8d価値で算出)

ⓑ CVM法による費用便益分析

CVMによる費用便益分析は,表ー7の対数ロジスティック分布の平均値を用い,他の手法と同様に割引率4%とし全体施設での費用便益を行なった。なお,費用の現在価値は,他の手法のH8d価値をH11d価値に変換し,その結果,費用の現在価値(C)は約72.3憶円となり,月払いによる便益現在価値は(B)約502億円,年払いによる便益現在価値(B)は約195億円であり,費用便益比は月払いで6.94,年払いで2.69とほかの手法よりも高く,アンケート結果からも遺産価値を反映していることが伺える。

なお費用便益比の開きは,調査時に月払いでの年額が回答額の12倍になると説明していないことや,自由回答等での極端な少数高額回答の取扱い問題等によると考えられる。

(2)河川環境保全にかかる事業の評価手法についての考察

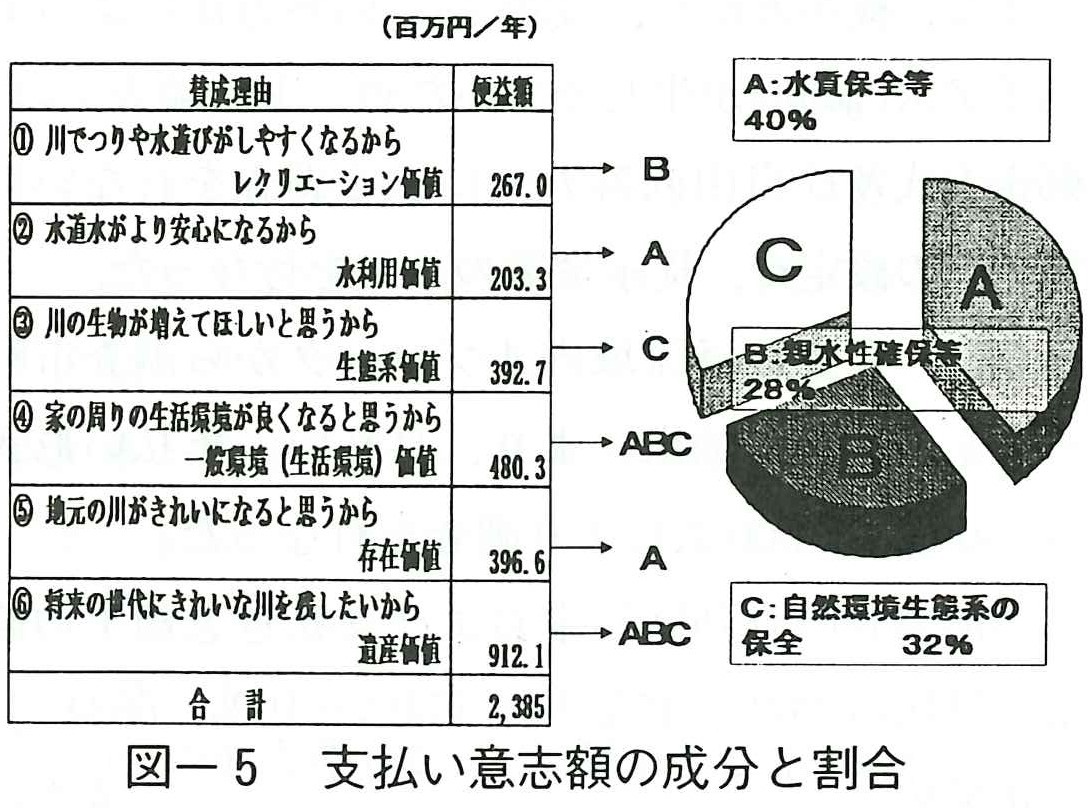

今回,河川浄化施設の事業評価について代表的な手法を用いて検討を行なった。便益として考えられる項目を合計した手法およびCVMともに1を越える結果が得られたが,設定条件や基本諸元等課題が多いことから望ましい評価手法の判定には至っていない。しかし,CVM調査での支払意志額の成分結果と図ー1で得られている住民要望等の意識調査の成分結果を比較してみると,河川浄化施設の効果と考えられる①水質保全,②水辺環境・親水性の確保,③生態系の保全の3成分が近似しCVMによる評価手法の信憑性を裏付ける結果が得られている。このように,CVM手法は他の裏付け資料と併せることで信憑性を高めることが可能であると考えられる。

4 おわりに

近年,河川環境保全にかかる事業の経済評価が問われる中,これからの経済評価を行うに当たっては以下のような課題の整理が必要と考えている。

①事業効果の価値を費用換算しない手法の検討。

②事業の必要性,事業の価値を充分国民に理解させる手法(PI事業等)の検討。