新着情報

新着情報 協会案内

協会案内 公益支援事業

公益支援事業 公益自主事業(九州技報)

公益自主事業(九州技報) 水辺だより

水辺だより 講習会

講習会 利用規約

利用規約 各ポリシー

各ポリシー 謝辞

謝辞 お問い合わせ

お問い合わせ災害復旧事業を活用した地域づくり

国土交通省 九州地方整備局

企画部 工事監視官

企画部 工事監視官

堀 山 岩 彦

1 はじめに

我が国の地形・地質は急峻かつ脆弱であり,さらに台風,集中豪雨,地震·火山噴火等の異常な天然現象も多く,災害が発生しやすい自然条件下に置かれています。

このため,毎年豪雨や地震などにより大小様々な災害が多数発生しています。今年の7月にも福岡県や熊本県において,集中豪雨により大きな災害が発生しました。

災害が発生した地域の人たちにとっては,その後の復興に向けた作業も大変ですが,被災を受けた施設の復旧も大きな課題となります。

国土交通省では,所管する公共土木施設(河川,海岸,砂防,地すべり,急傾斜地,道路,橋梁,下水道公園の施設その他港湾局等に係る施設)が豪雨や地震などの異常な天然現象によって被災した場合に災害復旧を行っています。

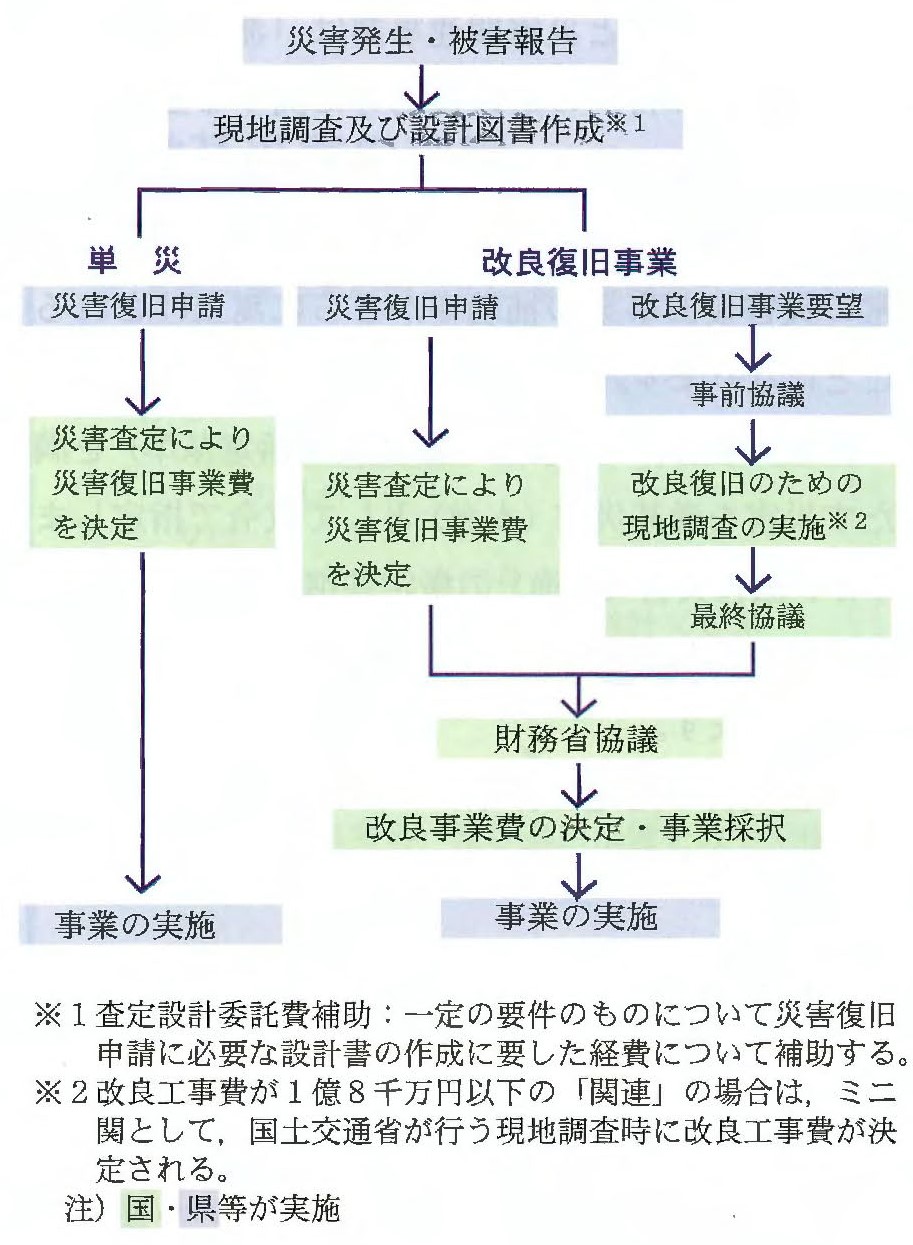

地方公共団体は,災害が発生した場合には,被災箇所について災害復旧を申請し,それに基づいて災害査定が行われ,災害復旧事業費が決定されます。(「災害復旧事業の流れ」参照)

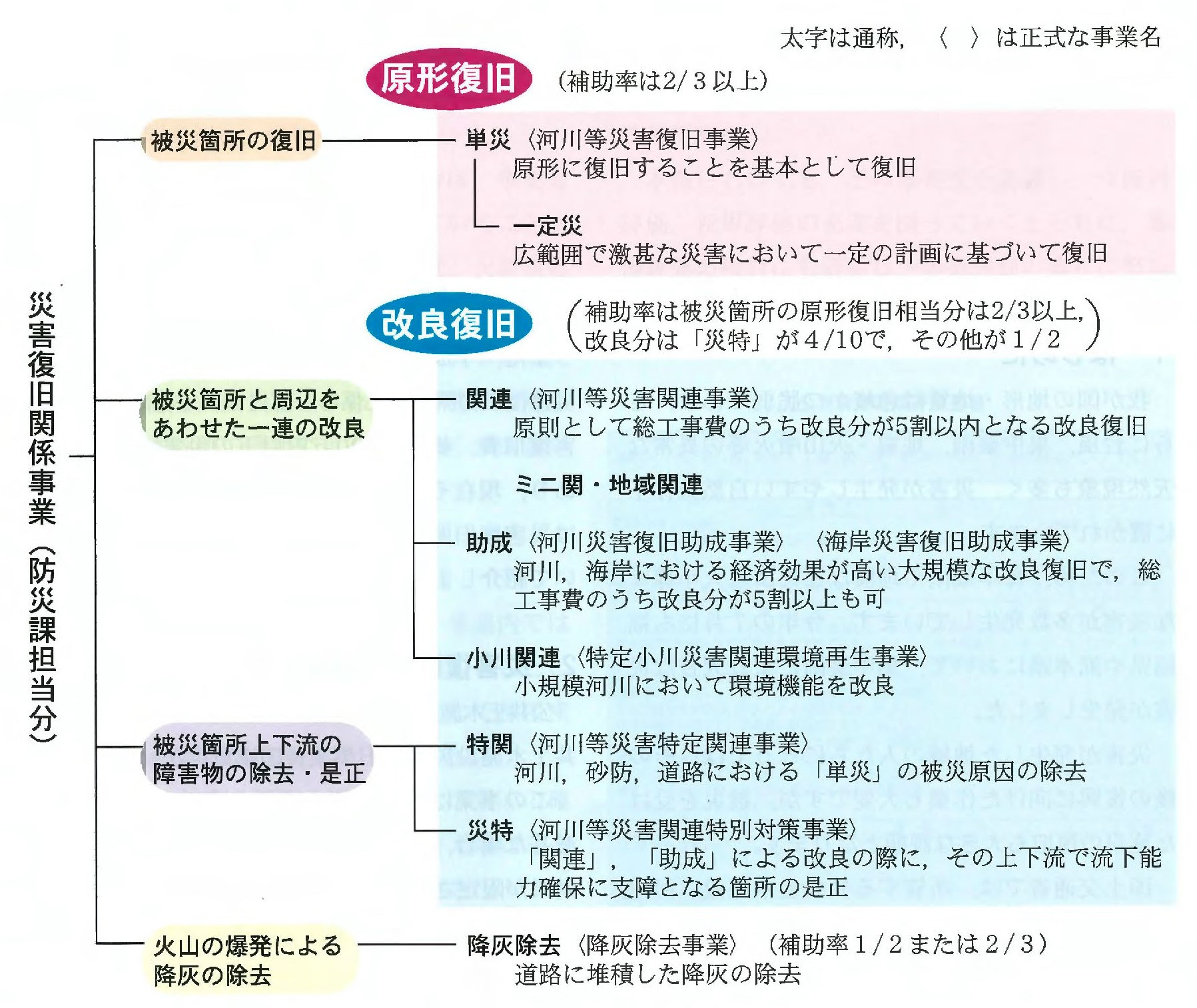

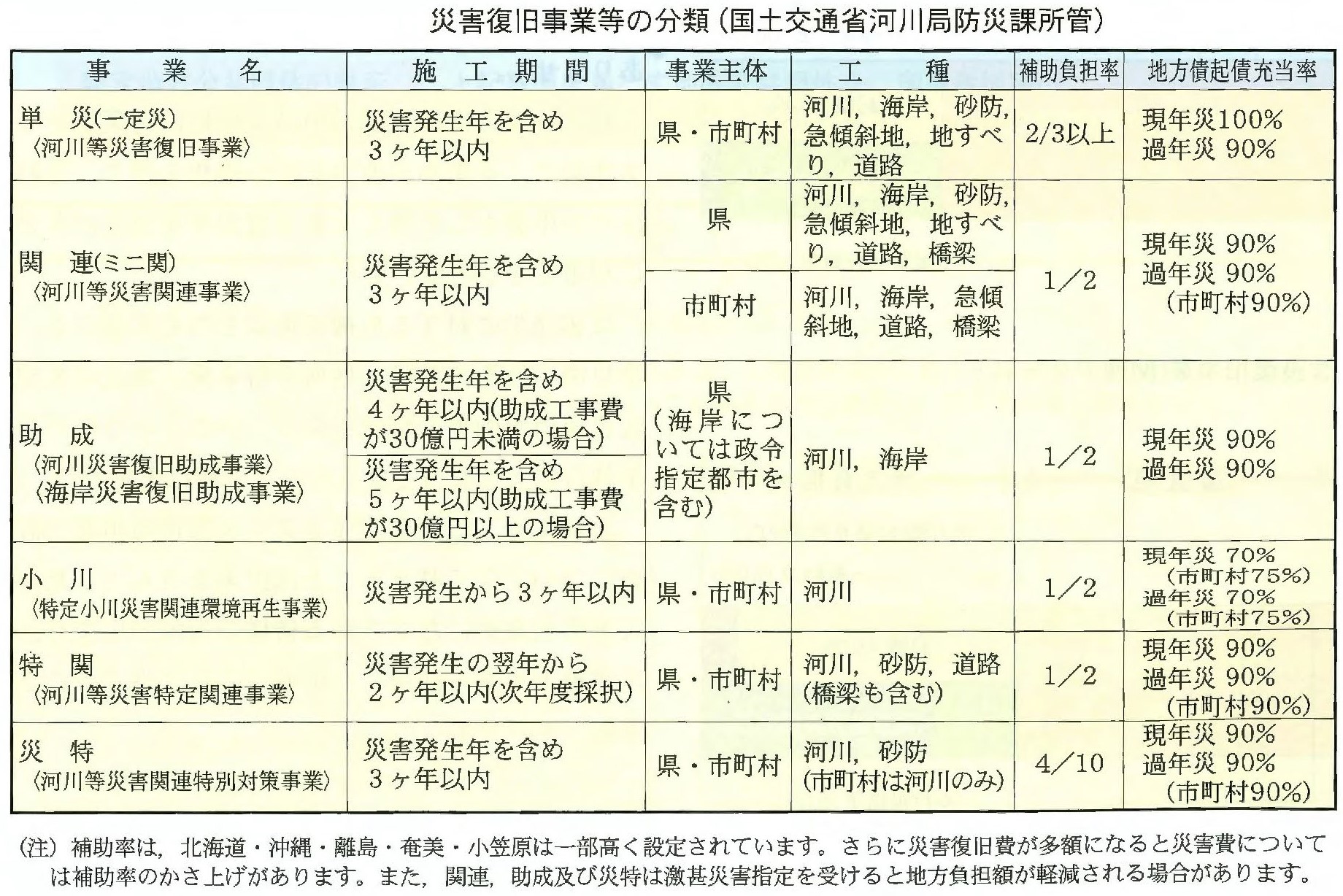

災害復旧関係事業には,災害復旧事業費(補助率2/3以上)のみをもって原形復旧するものと,それに改良事業費(補助率は「災特」4/10,その他1/2)を加えて改良復旧するものがあります。国土交通省河川局防災課が担当する災害復旧関係事業(地方公共団体又はその機関が維持管理する公共土木施設が被災した場合の災害復旧関係事業)のあらましは,次に述べるようになっています。

また,平成13年度からは,九州地方整備局にも災害復旧関係事業に係る一部について権限の委譲(災害復旧費,概ね2,000万円以下の災害査定事務)があり,現在その業務を実施していますが,本稿では災害復旧関係事業の概要や採択のポイントについて紹介します。

2 災害復旧関係事業のあらまし

公共土木施設災害復旧事業の根拠となる法律は「公共土木施設災害復旧事業費国庫負担法」です。

この事業は原形復旧を原則とするため,被害が激甚な場合,被災箇所の原形復旧のみでは事業の効果が限定されることが多いのが現状です。

このような場合未被災箇所も含む一連区間について再度災害の防止と安全度の向上を図るために,一定計画等に基づき改良復旧を行うことが必要であり,改良復旧事業制度が整えられてきました。

改良復旧事業には,全額を災害復旧事業費で行う「一定災」と災害復旧事業に関連して改良費を加えて改良復旧を行う「災害関連事業」があります。

「一定災」とは,極めて激甚な被災地にみられる改良復旧事業で,ある一定区間内の被災していない区間も含め,全額災害復旧費で改良復旧することのできる制度です。

「災害関連事業」には,災害関連事業災害復旧助成事業,特定小川災害関連環境再生事業,河川等災害特定関連事業,河川等災害関連特別対策事業があります。もとよりこれらの事業は,河川法海岸法,砂防法,道路法等による管理の一環として行われる事業であり,関係する諸規定に基づき構造手続きが必要です。

3 各事業の採択ポイントとイメージ

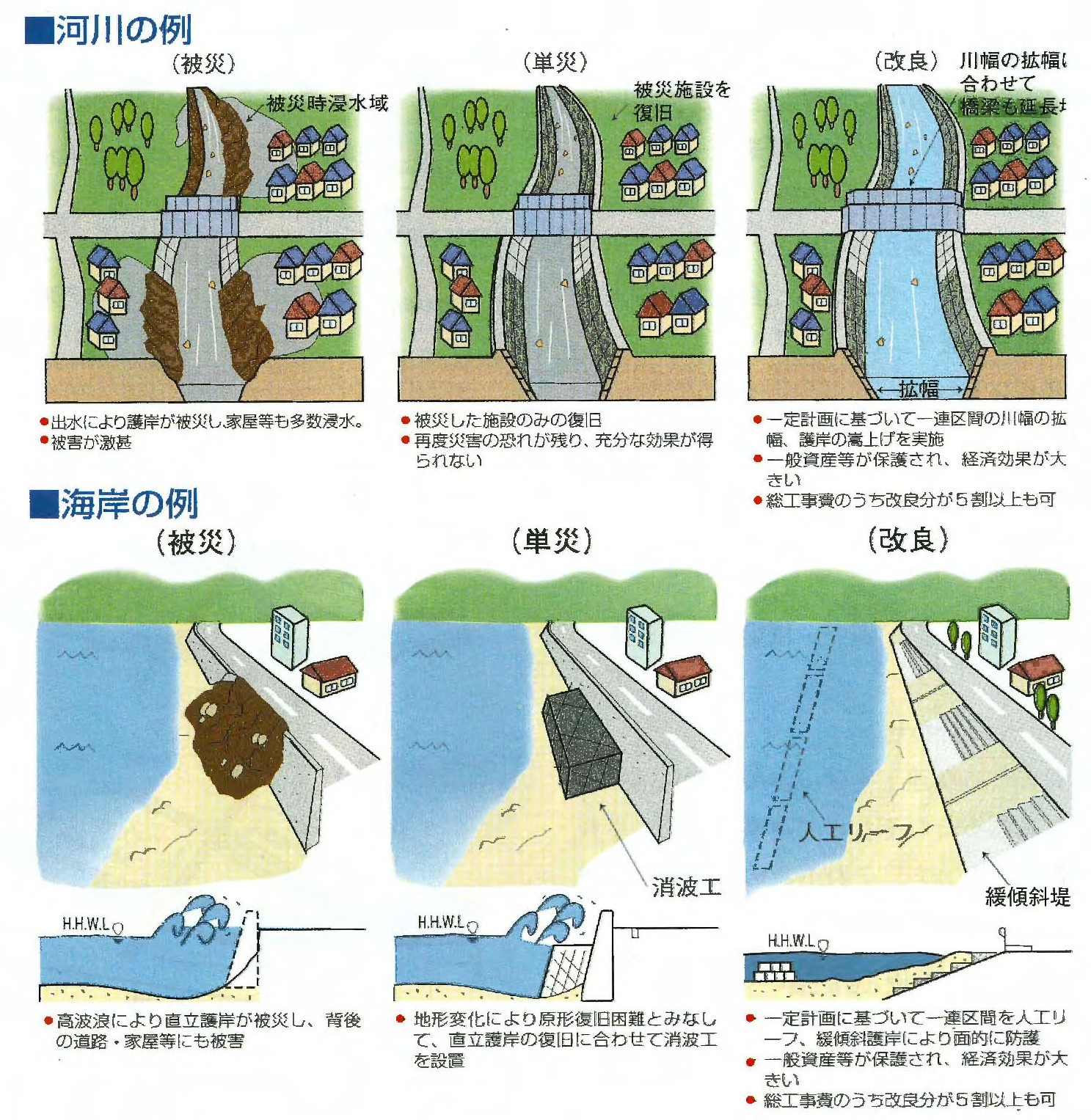

(1)河川等災害復旧事業(単災及び一定災)

■事業のポイント

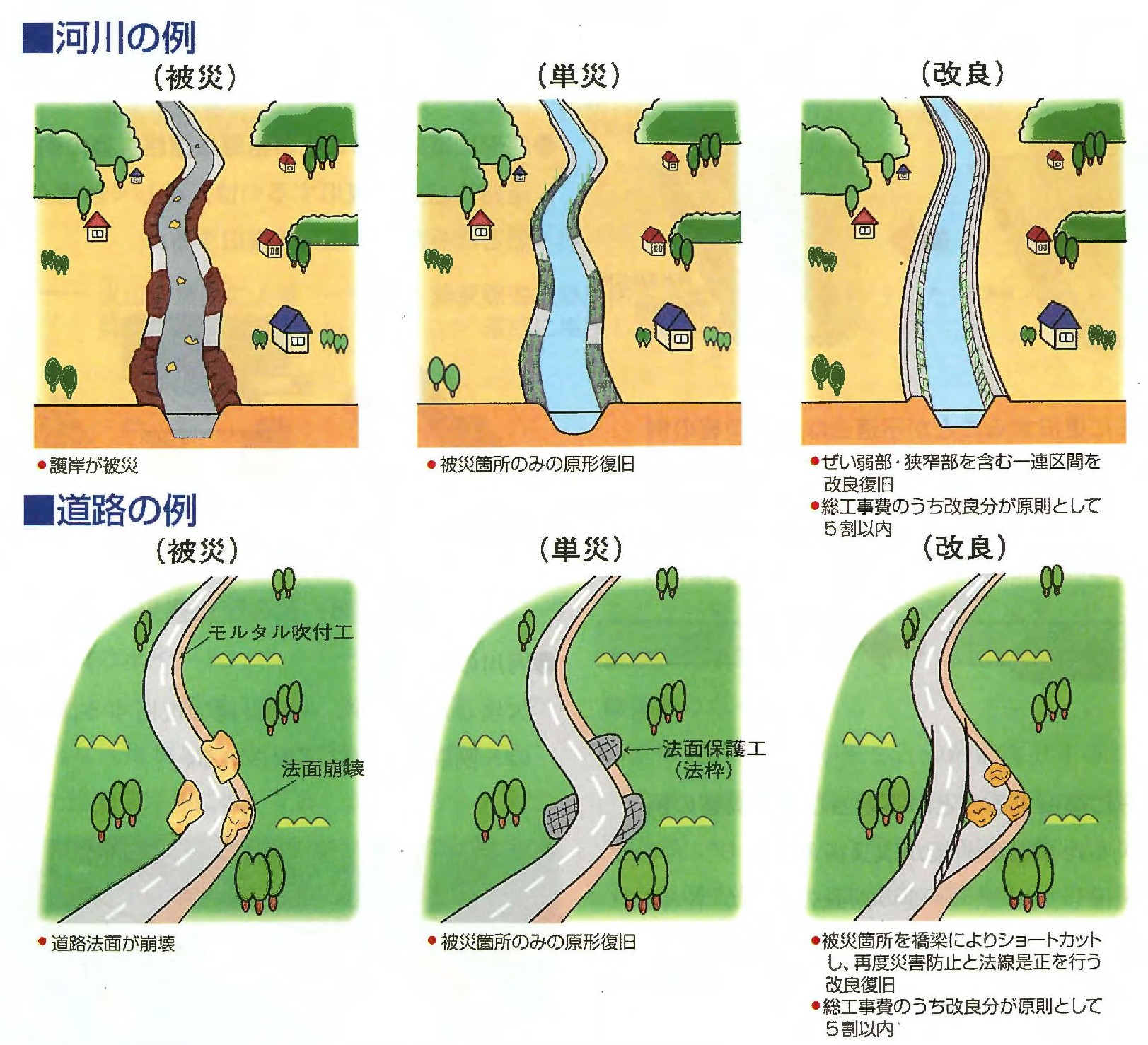

災害復旧とは,暴風洪水,高潮,地震,その他の異常な天然現象に因り生ずる災害に対して,被災した施設を原形に復旧することを目的とします。

なお,原形に復旧することが「不可能な場合」においては,当該施設の従前の効用を復旧するための施設や原形に復旧することが「著しく困難な場合」又は「不適当な場合」においてこれに代わるべき必要な施設で復旧するものです。

また,広範囲(80%以上の被災)にわたって激甚な災害を受けた場合,一定計画に基づき復旧することも原形復旧と見なされ,「単災」に含まれます。

■採択のポイント

〇原形復旧とは,本来もとの形に復旧することですが,実際には原形に復旧することが「困難な場合」や「不適当な場合」には,被災前の機能を復旧するために必要な施設を整備することも原形復旧の範囲に含まれます。

〇天然の河岸および海岸の欠壊についても,維持上又は公益上特に必要と認められるものは,災害復旧を行うことができます。

①単 災

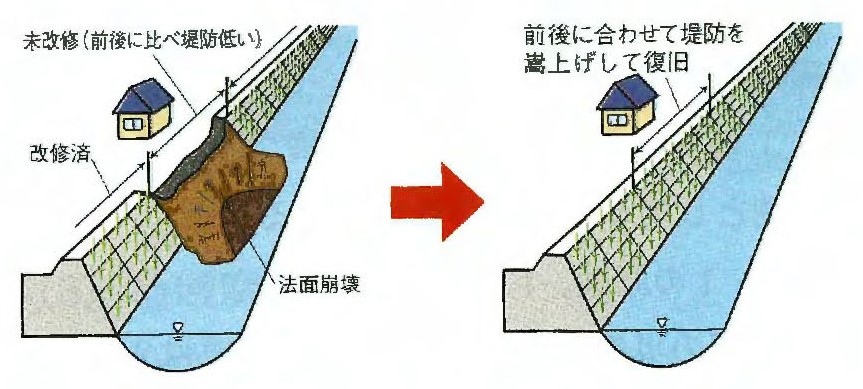

●原形に復旧することが不適当な河災川害の例

上下流が改修済みで,それら施設と合わせて一連の効用が増大される場合に堤防を嵩上げして復旧する。

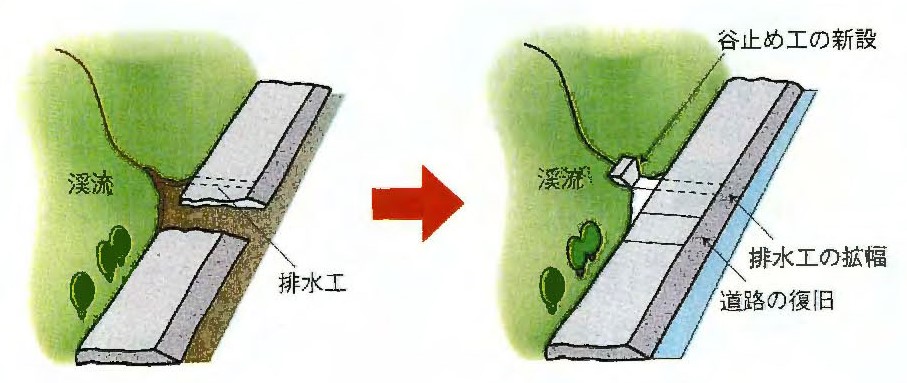

●原形に復旧することが不適当な道路災害の例

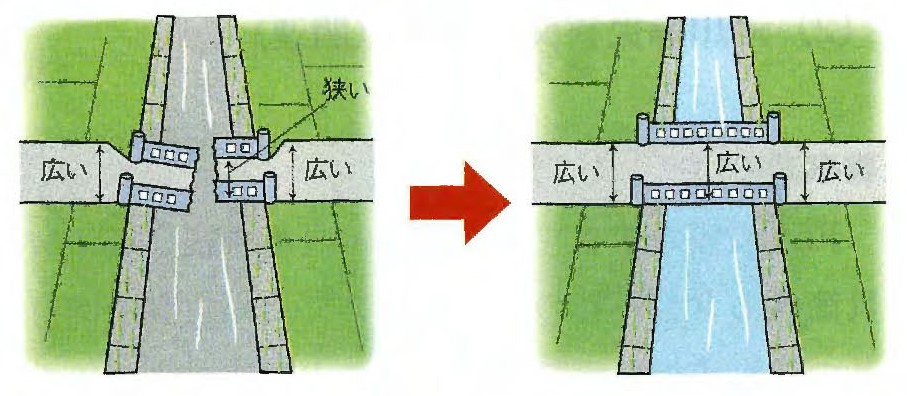

道路災害復旧とともに,被災原因の除去として,谷止め工と排水工の拡幅を行う。

●原形に復旧することが不適当な道路災害の例

被害施設の前後がいずれも改良済みであり,あわせて復旧した場合,一連の施設の効用が増大される場合に,前後の道路に合わせて復旧する。

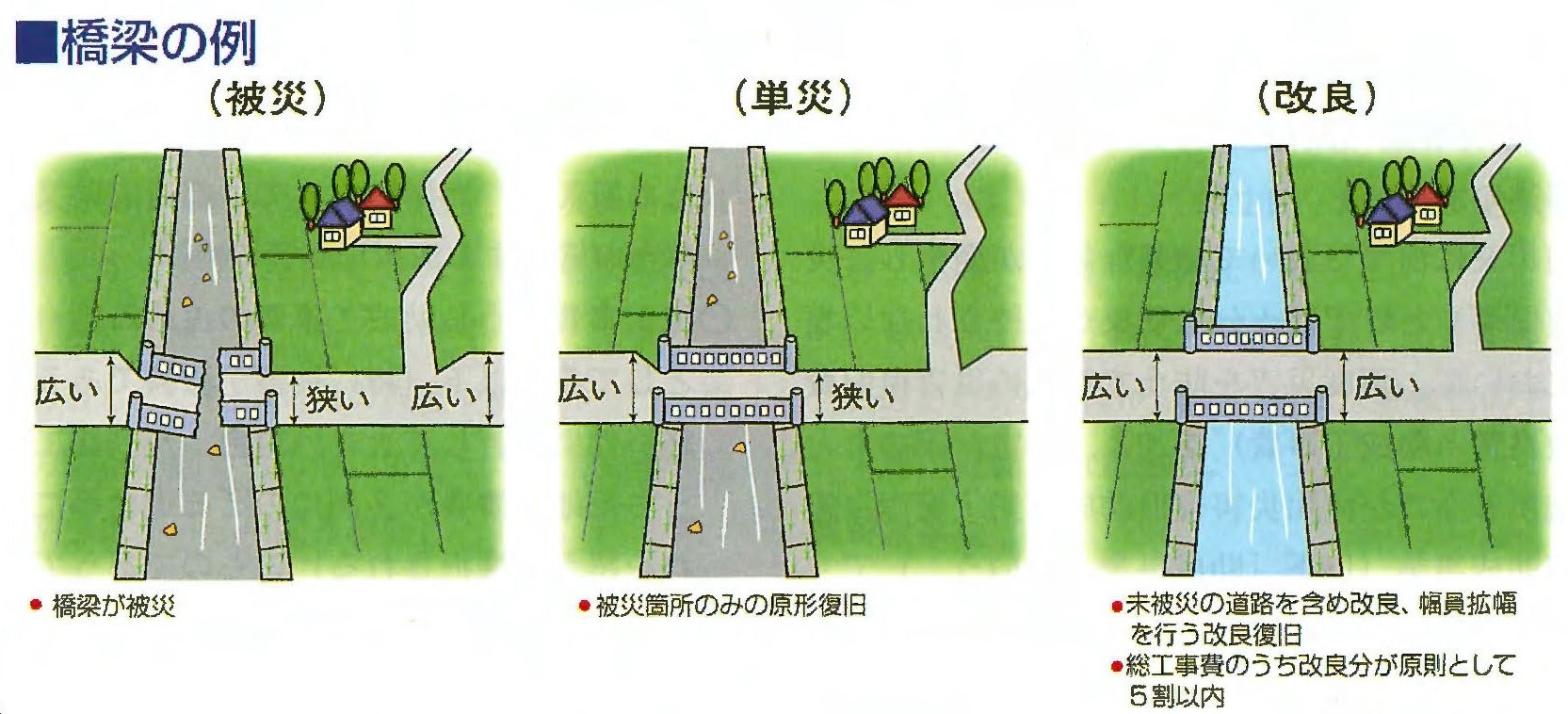

●原形に復旧することが不適当な橋梁災害の例

被災した橋梁の前後が改良済みであり,合わせて復旧した場合,一連の施設の効用が増大される場合に,前後の道路に合わせて復旧する。

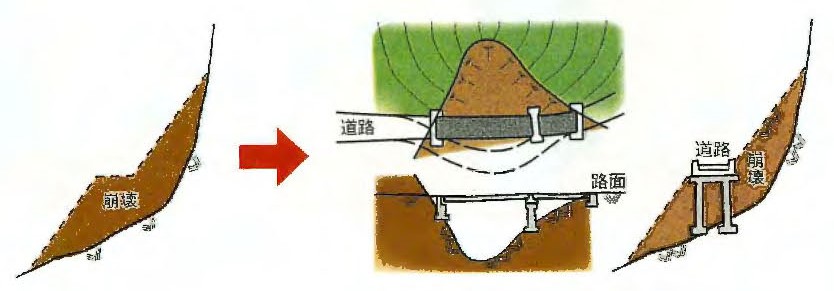

●原形に復旧することが困難な道路災害の例

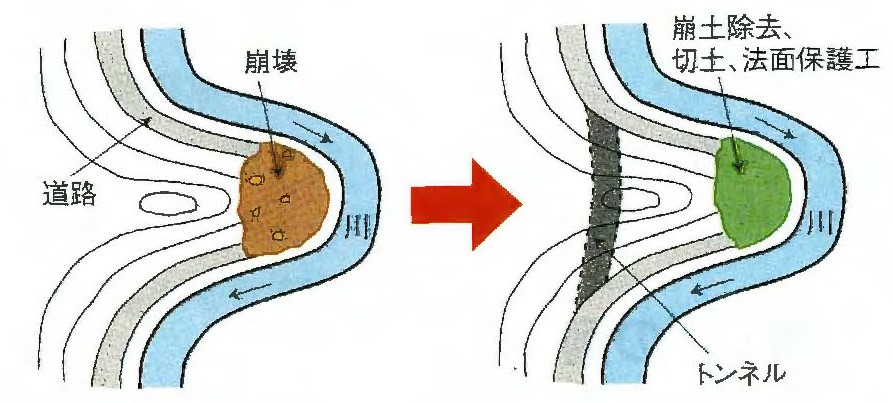

在来の道路位置に復旧することが著しく困難であるため,必要最小限の工事として,トンネルで復旧する。

●原形に復旧することが困難な道路災害の例

道路を盛土で復旧するのは,著しく困難かつ高価となるため,橋梁で復旧する。

② 一定災

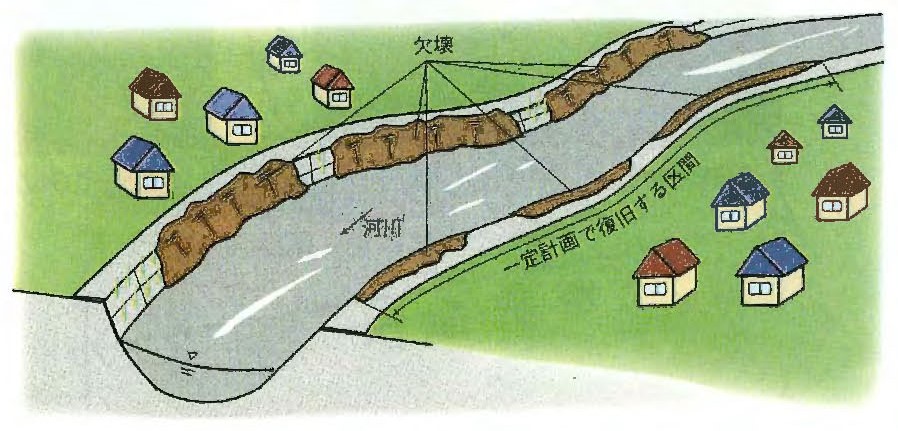

●河川の例

欠壊した延長が,一定計画で復旧する区間延長の8割以上あれば採択される。

(2)河川等災害関連事業(関連)

■事業のポイント

再度災害を防止するため,被災箇所或いは未被災箇所も含む一連の施設について,一定計画等に基づき災害復旧事業費に改良費(関連工事費)を加えて実施するのが災害関連事業(以下「関事連業」という。)です。

また,関連事業は一定災や助成事業(一部除く。)とは異なった次のような特徴があります。

〇局部的な改良等,一定計画によらない改良復旧が可能です。

〇ミニ関制度

関連工事費が1億8000万円以下の事業(通称「ミニ関」)について現地査定時に決定されます。それ以外は,財務本省と国土交通本省の協議のうえ決定されます。

〇地域関連制度により,関連事業の拡充ができます。(次の「地域関連」を参照)

■採択のポイント

〇総工事費のうち災害関連工事費の占める割合が原則として5割以下のものであること。 (1:1の原則。)

〇1箇所の災害関連工事費が都道府県は2,400万円以上,市町村は1,800万円以上のもの。

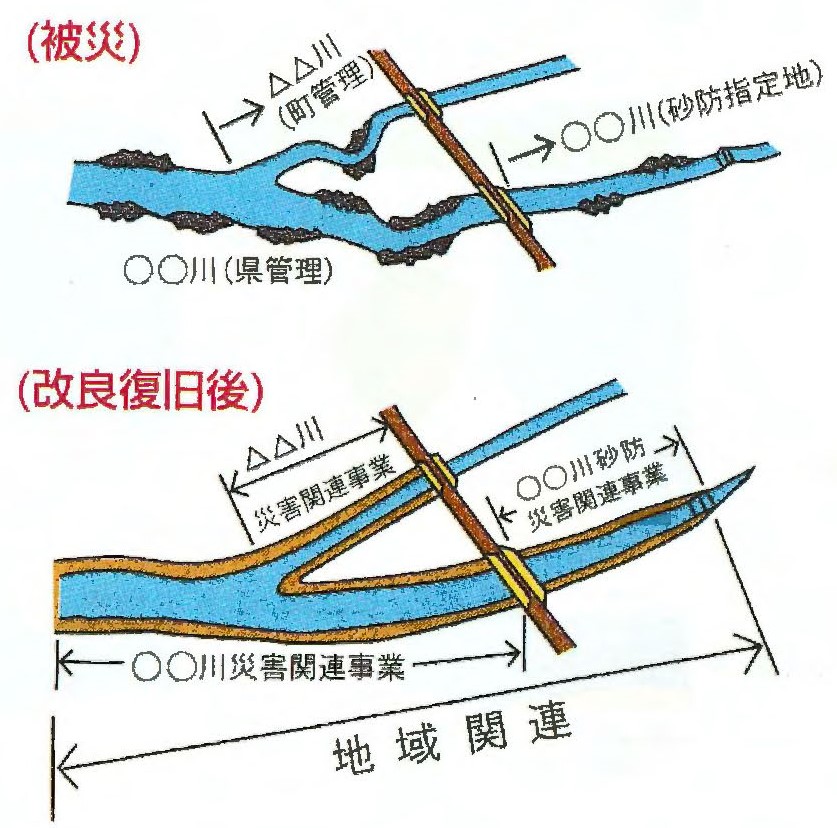

(3)地域関連

■事業のポイント

台風・集中豪雨等に伴い近接した地域にまとまって災害が発生した場合,その地域に複数の災害関連事業が計画される場合があります。この場合,それらの事業を一体とみなして施行することにより改良復旧事業の復旧効果をより向上させ,事業全体を調整の取れたものにすることができます。

このように,複数の災害関連事業を一体とみなして施行する仕組みを「地域関連」といいます。

それぞれの関連事業が調整のとれた復旧計画を策定し,より効果的,合理的な改良復旧事業を実施することができます。

■採択のポイント

「地域関連」として,一体とみなして施行することができる組み合わせは,

① 同一工種で管理者の異なる災害関連事業の組み合わせ。

② 河川・海岸・砂防・道路・橋梁災害関連事業の組み合わせ。

③ ①と②の組み合わせ。

① 同一工種で管理者の異なる災害関連事業の組み合わせ。

② 河川・海岸・砂防・道路・橋梁災害関連事業の組み合わせ。

③ ①と②の組み合わせ。

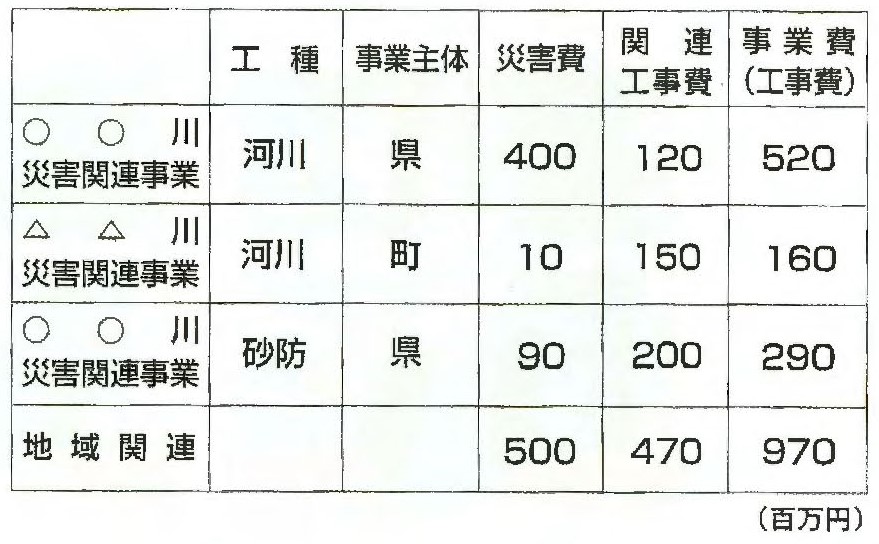

総工事費のうち関連工事費の占める割合は,地域関連に含まれるそれぞれの関連事業の総工事費を合計したもののうち,それぞれの関連工事費を合計したものの占める割合が原則として5割以下となる場合です。(下図・表を参照。)

工種別の採択要件は,それぞれの関連事業ごとに満足する必要があります。

■注意事項

採択後の取り扱いは,通常の災害関連事業と同じであり,それぞれの公共土木施設の管理者が災害関連事業を実施します。

(4)河川災害復旧助成事業・海岸災害復旧助成事業(助成)

■事業のポイント

河川又は海岸において激甚な災害が発生し,災害復旧事業だけでは十分な効果が期待されない場合において,再度災害を防止するため災害復旧費に改良費(助成工事費)を加え,一定計画のもと実施するものが河川災害復旧助成事業・海岸災害復旧助成事業(以下「助成事業」という。)です。

助成事業は、その実施によって得られる効果が大きいことが必要であり,効果比及び妥当投資額を満足しなければなりません。

また比較的大規模な事業となることから,有効的に活用するために日頃から改良計画の構想や将来像を位置づけておくことが大切です。

■採択のポイント

〇河川については都道府県が管理する一級河川又は二級河川,海岸については都道府県又は指定都市が管理する河川局所管の海岸。

〇総工事費のうち助成工事費の占める割合が原則として5割以下(特に被害が激甚である場合,経済効果が著しく大きい場合及び総工事費のうち用地補償費が多額にのぼる場合等には,これを超えて採択される)のものであって,助成工事費が6.0億円を超えるもの。

〇原則として他の改良計画がないもの。

(なお「他の改良計画」とは中小河川改修,小規模河川改修,都市河川改修,高潮対策,浸食対策等を指しており,県単独事業については含みません。)

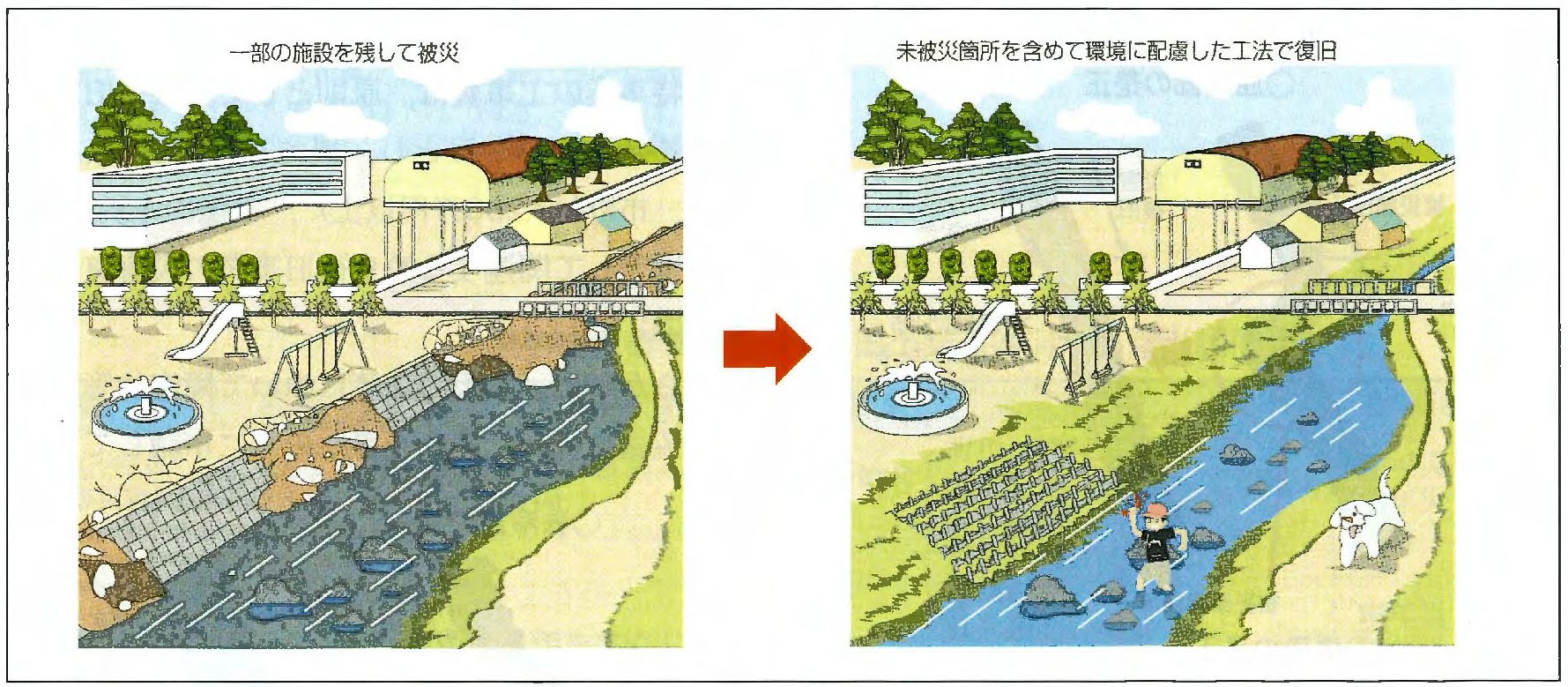

(5)特定小川災害関連環境再生事業(小川関連)

■事業のポイント

小規模な河川の災害復旧にあたり,被災箇所又はこれに接続する未被災箇所を含めた区間を緩勾配護岸等環境に配慮したエ法で復旧することにより,従前から有していた小河川の機能を保全しつつ,再度災害の防止を図るものが,特定小川災害関連環境再生事業(以下「小川関連事業」という。)です。

■採択のポイント

〇小川関連事業の実施にあたっては,水辺空間の利用が見込まれることが必要であり,以下のような河川,周辺条件が成立しなければなりません。

① 市街地(DID)もしくは市街地周辺部(DID区域から概ね5km以内)を流下する川幅が30m未満の河川であること。

② 現況流下能力が概ね100㎥/s以下の河川で,事業箇所から概ね1km以内に公共施設(学校・公園・病院等)もしくは史跡・歴史的記念物(神社・仏閣・教会)が存在すること。

③ 被災施設付近の河川区間において,絶滅の恐れのある野生動物の種等の貴重な動植物の生息・生育が確認された地域。

■留意事項

〇小川関連事業により緩勾配護岸等で施工する区間は概ね200m以内(両岸では概ね400m以内)です。

〇関連工事費が1億8,000万円以下の小川関連事業は現地調査時に計画の妥当性,積算内容について査定官と立会官との間で協議し,調査額が決定されます。

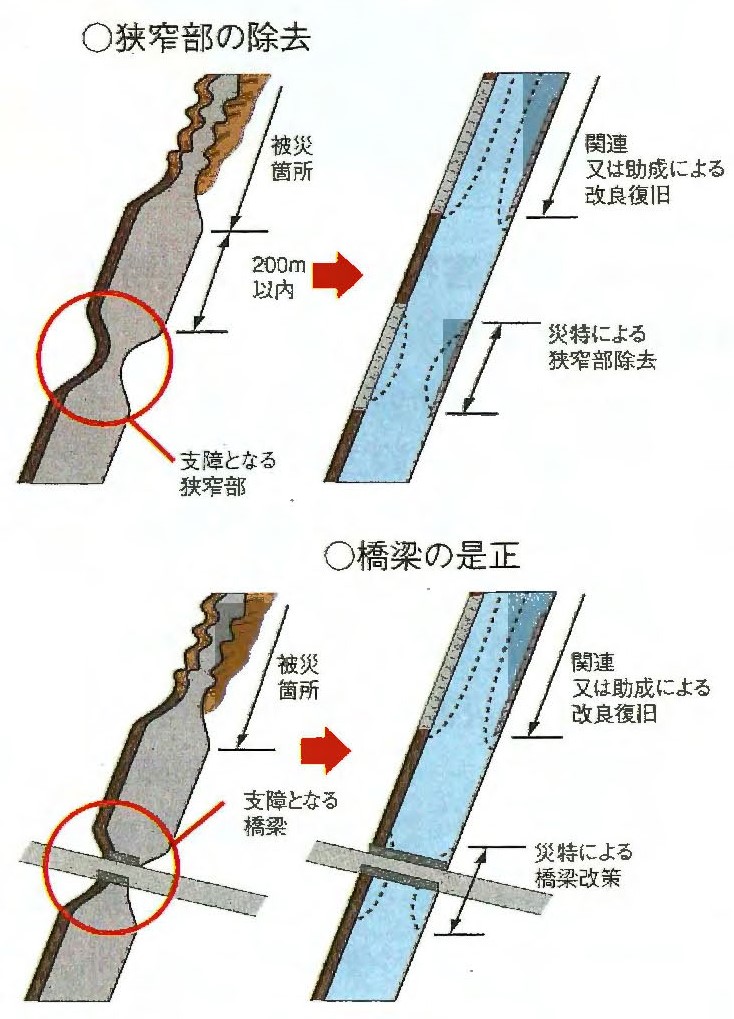

(6)河川等災害特定関連事業(特関)

■事業のポイント

河川,砂防,道路の災害において,その発生原因となった障害物を除去又は是正するものが河川等災害特定関連事業(以下「特関事業」という。)です。

発生原因である障害物とは次のものがあります。

河川・砂防の災害…寄洲,中洲,狭窄部,屈曲部,その他自然の障害物床固め,橋梁,堰等の工作物

道路の災害… 水路,渓流等の排水施設等(兼用護岸の場合は河川に準じる。)

これらが洪水時の流水に変動を与えているとき,あるいは流下能力が不足する施設となって当該災害を引き起こしているとき,再度災害を防止するため災害復旧費とは別の改良費によって対応します。

特関事業は,災害発生後に要望を取りまとめ,一括して財務本省と協議を行い,災害発生年の翌年に採択されます。

■採択のポイント

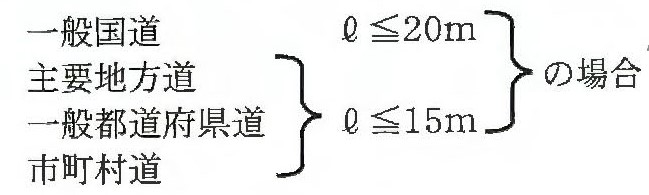

〇特関事業箇所と災害復旧事業箇所との距離は,概ね300m以内です。

(なお堰,橋梁等の工作物の改築等に係る場合は,概ね450m以内です)。

〇採択基準の距離としては上記のとおりですが,当該障害物が被災原因であることを明確にしておく必要があります。

■留意事項

〇対象となる工作物は,河川管理施設,砂防設備,河川管理者から許可を受けた工作物でなければなりません。

〇堰,橋梁の是正にあたり,質的な改良(取水量,幅員の増大等)を図る場合には,その質的な改良に要する費用は工作物管理者の負担となります。

〇特関事業の工事費は,原則として災害復旧費の工事費を超えないものとし,概ね900万円以上,4,500万円未満です。

(ただし,堰橋梁等の工作物の改築等に係る場合は.7,000万円未満です。)

(ただし,堰橋梁等の工作物の改築等に係る場合は.7,000万円未満です。)

(7)河川等災害関連特別対策事業(災特)

■事業のポイント

河川の助成事業,河川又は砂防の関連事業の採択に当たっては,上下流に悪影響を与えないことが条件となるため,橋梁・堰・狭窄部等の流下能力の無い箇所が上下流にある場合には,当該箇所の流下能力に合わせた改良復旧事業の計画規模に制限を受け,助成・関連事業による再度災害防止効果が十分に発揮できないことがあります。

このような場合,河川の助成事業又は河川又は砂防の関連事業の区間の上下流において,狭窄部や屈曲部等の自然の障害物又は橋梁等の人工工作物があり,改良復旧事業による再度災害防止効果の確保の支障となる場合に,これらの障害物を除去する事業です。

■採択のポイント

〇改良復旧事業による再度災害防止効果の確保の支障となる原因を明確にすることが大切です。

〇災特事業箇所と災害復旧事業箇所との距離は,概ね200mです。

〇災特事業の工事費は,原則として災害復旧費の工事費を超えないものとし,概ね1,600万円以上(ただし,市町村1,200万円以上),1億円未満です。(原則として関連する改良復旧事業の災害復旧費の範囲内)

〇あらかじめ,負担方法等について障害物等の管理者と協議を行い,同意を得たのちに申請して下さい。

4 災害復旧事業の流れ

5 災害復旧と改良復旧の予算関係

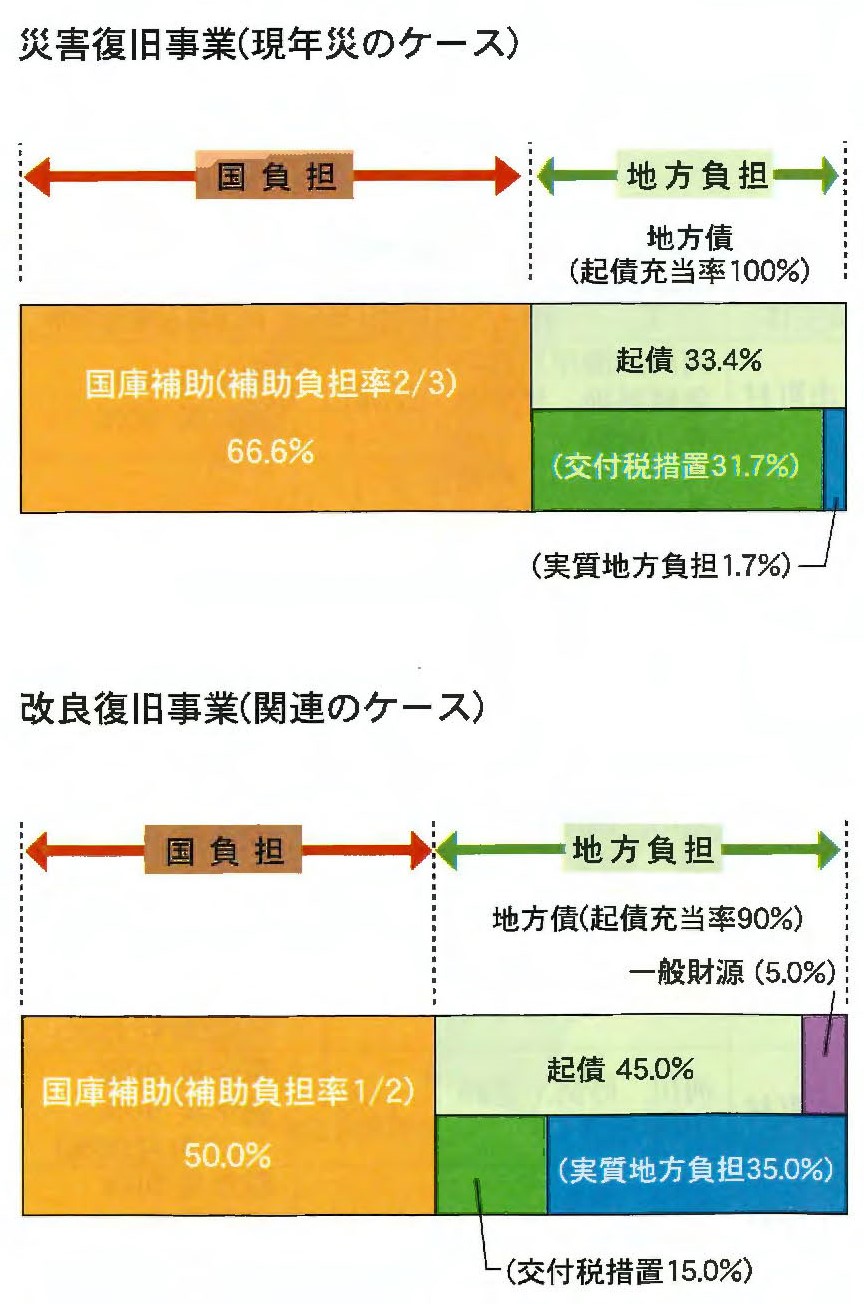

異常な天然現象によって被害を受けた公共土木施設を早期に原形に復旧することは,民生の安定等のうえから行政の責務であること,公共土木施設の管理者にとって,臨時多額の出費を必要とすること等の観点から地方公共団体又はその機関が実施する災害復旧事業に対して,国はその費用の一部を負担することとなっています。(公共土木施設災害復旧事業国庫負担法)

害復旧事業の国庫負担率は,最低が2/3(離島や北海道等では最低が4/5)となっています。また,地方公共団体の財政力に応じて,さらに嵩上げ措置がありますが,災害関連事業も含めた国の負担率及び国庫補助率は,原則として下表のとおりです。通常の事業に比べ,災害復旧事業に対する国の負担率は手厚いものとなっています。

災害復旧費において,国の負担(国庫補助)を除いたものが地方負担となりますが,地方公共団体は災害復旧事業関係について「地方債」を起こすことが可能です。その場合の起債充当率は前表のようになっていますが,地方債に対し地方交付税制度により「交付税措置」が取られることになります。

交付税の計算は,複雑なので省略しますが,その関係をおおまかに「災害復旧事業の現年災」と「改良復旧事業の関連」のケースで図化すると下図のような関係となります。

災害復旧事業の場合について見ると,地方の実質的な負担は約1.7%程度と低額で災害復旧が可能となります。

詳細については,県の担当課等に相談されると良いと思います。

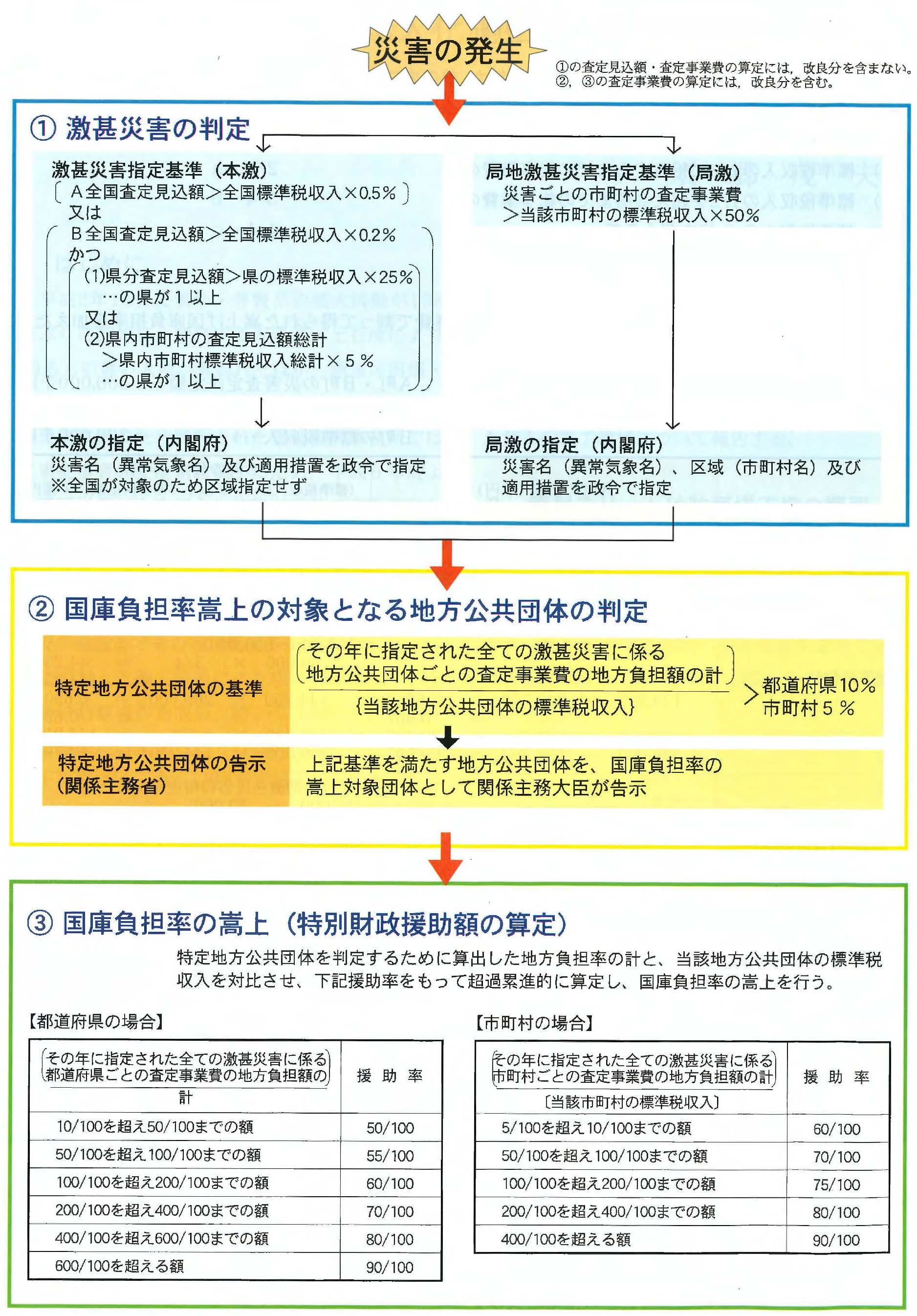

6 激甚災害指定

災害復旧事業と災害関連事業は「激甚災害に対処するための特別の財政援助等に関する法律」の適用対象事業となっており,激甚災害に指定された災害の場合,地方公共団体の財政力に応じて通常の災害復旧事業の補助率がさらに嵩上げされることになります。

激甚災害は一定要件(激甚災害指定基準)を満たす災害を激甚災害(本激)として政令で指定しますが,激甚災害(本激)の指定基準に該当しない場合に限り,当該市町村を局地激甚災害(局激)として指定します。

激甚災害の指定に係るフローは、下図の通りです。

7 おわりに

公共土木施設の災害発生を事前に予測することは,現状では不可能です。

また,災害復旧は,再度災害防止という使命を帯びているものであり,被災原因・被災規模に応じた災害復旧を行う必要があることは言うまでもありません。

特に,改良復旧事業の申請までには時間を要しますので,平素から改良計画の構想を持ち,それなりの準備をしておくと改良復旧事業制度が有効に利用できると思います。

災害発生に対する危機管理はもちろんのこと,常日頃の技術の蓄積,地域の将来像,地元の要望,改良復旧事例等の情報収集が,いざという時の事業執行に大きな力となるものと思われます。

本稿では,紙面の関係もあり災害復旧事業の詳細について全て載せることは出来ませんでしたが,災害復旧事業にたずさわる皆様の理解が広まり,災害復旧事業を活用した地域づくりに役立つことを願うものです。

《参考》

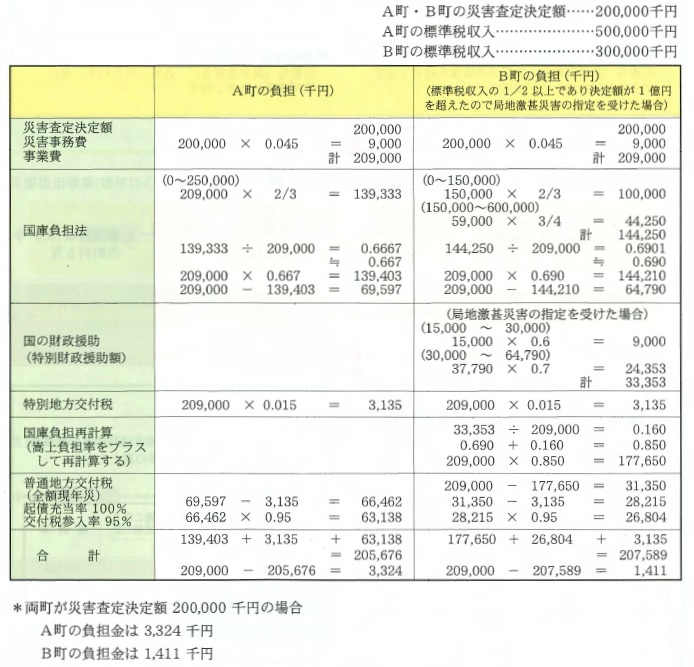

市町村事業に対する国の負担等の計算例

市町村事業に対する国の負担等の計算例

局地激甚災害の指定を受けた場合の国庫負担率は、前の表にある補助負担率と異なり再計算が必要です。ここでは通常の一般率の場合を示します。

〇一般率の場合

1)標準税収入の1/2に相当するまでの総事業費の額 2/3・・・·a

2)標準税収入の1/2を超え2倍までの総事業費の額 3/4・・・b

3)標準税収入の2倍を超える額 4/4・・・c

国庫負担額=a+b+c

国庫負担率=(a+b+c)/総事業費

1)標準税収入の1/2に相当するまでの総事業費の額 2/3・・・·a

2)標準税収入の1/2を超え2倍までの総事業費の額 3/4・・・b

3)標準税収入の2倍を超える額 4/4・・・c

国庫負担額=a+b+c

国庫負担率=(a+b+c)/総事業費

従って、通常の国庫負担率に特別財政援助額を総事業費で割って得られた嵩上げ国庫負担率を加えたものが、激甚災害に係る事業の国庫負担率となります。

以上のように市町村の負担は少額で災害復旧事業ができる。

さらにB町のように局地激甚災害の指定を受けるとさらに負担が軽減される。