新着情報

新着情報 協会案内

協会案内 公益支援事業

公益支援事業 公益自主事業(九州技報)

公益自主事業(九州技報) 水辺だより

水辺だより 講習会

講習会 利用規約

利用規約 各ポリシー

各ポリシー 謝辞

謝辞 お問い合わせ

お問い合わせユニットプライス型積算方式について

(前)企画部技術管理課基準第一 係長

福岡国道事務所 福岡維持出張所長

福岡国道事務所 福岡維持出張所長

石 橋 賢 一

1 はじめに

平成15年3月,国土交通省は「国土交通省公共事業コスト構造改革プログラム」を策定し公表した。このプログラムは,公共事業のすべてのプロセスを見直そうというものである。この中でも重要な施策の1つとして,従来の積み上げ方式から歩掛を用いない施工単価方式(ユニットプライス型積算方式)への移行に向けた試行が挙げられよう。この積算改革は公共調達全体の改革にもつながると考えられ,入札・契約制度改革以上の大改革と言っても過言ではないであろう。

これらを踏まえ,国土交通省内に検討体制が構築され,国土交通本省をはじめ,国土技術政策総合研究所,各地方整備局等で勢力的に検討を重ね,「ユニットプライス型積算方式」の基本的な制度設計がまとめられた。また,平成16年秋頃には同方式による積算の試行が開始される予定であることから,本稿では「ユニットプライス型積算方式」の概要を紹介する。

2 積算が大きく変わる

現在の土木工事の予定価格の算出にあたっては,適正な品質を確保するために,必要な労務費,資材費,機械経費諸経費等を工種毎に積み上げて標準的な価格を算定している。一般的には,必要な労働力や資材,機材の調達から施工までのプロセスを想定しながら,工事目的物を定められた位置に,定められた期間内に設置するのに必要な費用を積み上げる方式によって算定している。この積み上げ積算に用いる歩掛,単価は施工実態や市場取引価格を反映させるために,実態調査を行い決定されている。歩掛,単価とも,調査結果にはバラッキがあるため,積算に用いる歩掛,単価は標準的な値として平均値,最頻値等を採っている状況である。

この積算手法は,資材調達から労務等の調達まで自ら行っていた直営時代から受け継がれてきたもので,積算体系化,積算システム化,構成要素毎の改善等を加えつつ現在に至っているが,工事の実施体制が直営から請負へと大きく転換したにも関わらず,積算手法の基本的な考え方は変わっていない。

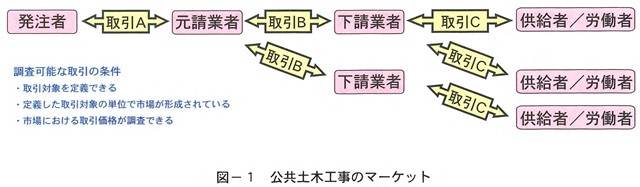

土木工事のマーケットを見てみると,図ー1のとおりあらゆる段階の取引から成り立っており,積み上げ積算に用いる単価については,図の取引B(市場単価),取引Cを調査していることになる。また,歩掛については元請け業者,下請け業者の施工実態(施工形態等)を調査し,解析・制定等を行っている。

現行の積み上げ方式(現行の積算手法)は,調査可能な範囲のデータを用いて予定価格を算出するという観点では合理的な方法といえる。しかし,実際に物を造る立場にない発注者が仮想の施工方法等を設定し,コストを積み上げて予定価格を算出する現在の積算手法は不自然であり,以下の課題を抱えていると考える。

①単価調査や歩掛調査等は,発注者にとっては直接の当事者ではない「取引B」「取引C」を調査しており,対象者から調査票等で聞き取り等を行わざるを得ない状況であり,自ずと調査結果の信頼性には限界がある。

②発注者が施工プロセスの細部まで規定しないと積算できない。施工者に任された部分で様々な工夫によりコスト縮減等の余地がある場合でも,発注者が施工プロセスの細部まで規定していることによりコスト縮減等の妨げになっているケースが見られる。

③現在,受注希望者に技術提案を求める「技術提案型」や,性能のみを規定する「性能規定発注方式」が増加する傾向にある。標準的な工法を前提とする場合は現行の積算方式も合理性を有するが,施工方法自体が確定しない場合には,詳細な積み上げ積算はあまり意味のないものとなる。

④発注者の職員が積算業務にかける労力,時間等も大きく,技術を身につけるために現場に出て監督等を行う機会が奪われていると考える。また,歩掛,単価,諸経費等の調査にも多大なコストを要している。積算改革はこれらの課題を解決するため,現行の積み上げ積算方式ではなく,発注者に直接関与する契約実績をデータベース化し,積算に用いる「ユニットプライス型積算方式」に転換しようとするものである。このことは,受注者側の技術力を十分に発揮してもらうスキームともいえる。また,与えられた条件のもとで施工するのではなく,受注者自らが考えて施工していくことが必要不可欠であり,その競争力をつけることが求められることとなる。

3 ユニットプライス型積算方式の概要

(1)導入の目的

「ユニットプライス型積算方式」を導入する目的は以下の5つが考えられる。

①より適切に把握できる市場価格である工種単位毎の合意単価を用いる

→価格の透明性・説明性が向上

→価格の透明性・説明性が向上

②適用するユニットの条件を明示

→設計変更協議が円滑になり,契約上の双務性が向上

→設計変更協議が円滑になり,契約上の双務性が向上

③目的物単位の工事費の把握が容易

→出来高が明確になる

→出来高が明確になる

④発注者は機能もしくは物を買う積算(もちろん,品質,安全管理等のチェックは必要)

→民間の活力が期待される

→民間の活力が期待される

⑤積算の合理化が図られる。

→多大な労力を要している精緻な積算を省力化

→多大な労力を要している精緻な積算を省力化

(2)基本的な考え方

① 発注者と元請業者間の取引を基本

前項の課題①を解決するため,発注者と元請業者間の取引である「取引A」を基本とする。「取引A」において,発注者は取引の当事者であるため,すべての契約から確実に信頼ある取引情報を得ることができる。

② 契約方式は総価契約単価合意方式

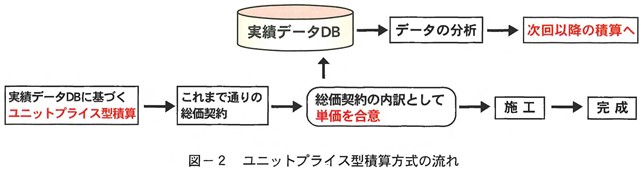

現在の契約方式は総価契約であるため,取引価格としては契約金額(総価)しか得られない。総価契約単価合意方式は契約金額を工種単位の単価に割り振り,契約後に発注者と受注者間で合意する方式であり,工種毎の取引価格が得られることとなる。既に日本道路公団等が採用している方式である。

ユニットプライス型積算方式は分割する工種(ユニット)に統一した適用条件が規定され,別の発注工事であっても数量が異なるだけで,工種単価(ユニットプライス)は同じ工事内容に対応したものとなり,以後の積算では合意単価データを分析後,工事積算単価として採用することとなる。[図ー2]

③ 合意単価は工種毎に機労材経費込み単価

現行の積算体系では歩掛×単価の総和で工事全体の直接工事費を算出し,共通仮設費,現場管理費,一般管理費を加えて工事価格を算出している。ユニットプライス型積算方式では工種毎のユニットにおいて直接工事費のみではなく,当該工種にかかる諸経費も含んだもので単価設定する。これは下請経費はもとより,その工種の施工にかかる元請経費分も含めたものがユニット毎の総価格となり,工事目的物と工事価格との関係がより明確になる。また,諸経費のうち,工種毎のユニットに含めることが適当でないもの(工事全体に関連する営繕費(現場事務所等),一般管理費等)は独立したユニットとして単価合意することとなる。

④ 同ー工種の実績データを蓄積・分析し積算に採用

ユニット毎の合意単価はデータベースに蓄積し統計処理することにより,ユニットごとの標準的な単価を設定し,以後の積算に用いることとなる。合意単価のデータには,施工場所,施工時期,施工量等の様々な属性も情報として付加されることとなるため,地域格差や物価変動経年変化,スケールメリット等についても,データ分析の段階でこれらの要素を考慮した標準単価の設定が可能となる。

⑤全ての工種のユニット化は困難

過去の契約実績をもとに単価設定するため,新技術や使用頻度の少ない工種等については実績データに基づく積算ができないことが予想される。また,プライスに影響するパラメータが現場特有の条件によってバラッキが大きい工種(例えば,残土処理工:運搬距離・処理費が影響 等)はユニットプライスによる積算は困難である。

これらは,ユニットを設けて単価合意は行うが,積算については見積もりや現行歩掛による積み上げ方式を採用せざるを得ない場合も出てくると考える。

(3)ユニットプライス型積算方式のイメージ

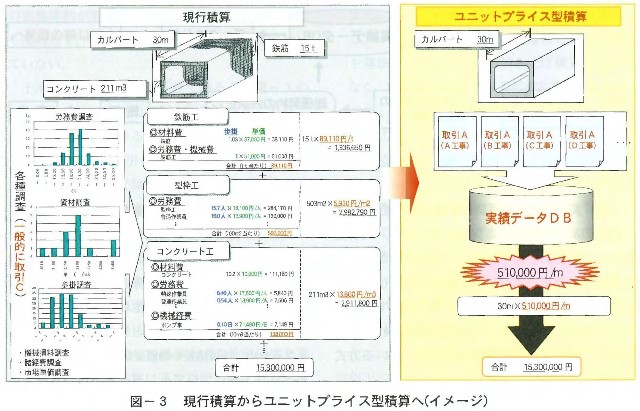

ユニットプライス型積算方式のイメージは図ー3に示すが,現行積算は前述のとおり各工種ごとに「材料費」「労務費」「機械経費」をそれぞれ設定した施工手順をもとに,精緻に積み上げ積算を行っている。しかし,労務費調査,材料調査,歩掛調査等のデータはバラッキがあるものの,標準的な値として,平均値,最頻値を採用している状況である。(調査の対象者が発注者として当事者ではないため,信頼性には限界がある)

一方,ユニットプライス型積算方式は総価契約後に発注者と受注者間で合意する合意価単(取引A)をデータ蓄積し,分析後に工事積算単価として採用することとなるため,価格の透明性・信頼性が向上する。

4 ユニットプライス型積算方式の課題と対応

ユニットプライス型積算方式は,欧米諸国の公共工事の発注者において予算管理や入札価格の評価等に多く用いられており,上限拘束性がないのがほとんどのようである。平成13年度から15年度にかけて国土技術政策総合研究所等が欧米諸国の現地調査を実施しているが,各国毎に発注制度等も異なっていることから,諸外国の運用を参考にしつつも,「日本型ユニットプライス方式」を研究・制度設計する必要があると考える。

以下では取りまとめられた基本的な制度設計における主な課題とその対応の方向性について述べる。

(1)ユニットの括り方

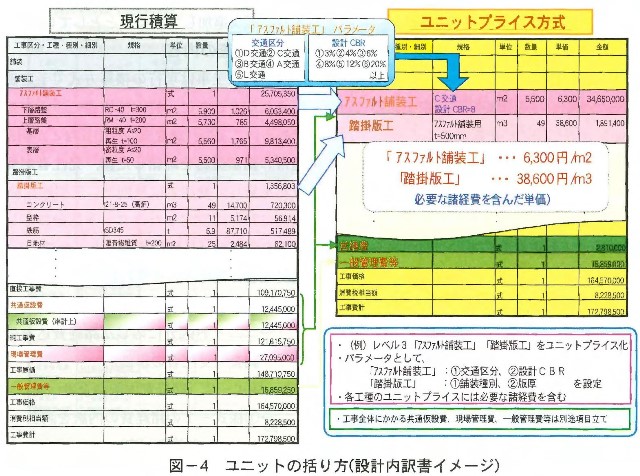

現行の設計書とユニットプライス型積算方式による設計書のイメージを図ー4に示す。アスファルト舗装工を例にすると,現行では下層路盤から表層まで,それぞれの細別項目を歩掛に基づき積み上げ算出していたが,ユニットプライス型積算方式ではアスファルト舗装工において工事価格に影響するパラメータを設定し,当該工種に直接連動する共通仮設費,現場管理費を取り込み大きく括っている。(工事全体にかかる共通仮設費,現場管理費,一般管理費等は別途項目立て)ここでのパラメータは「交通区分」「設計CBR」であり,直接連動する諸経費を含んだ㎡当たりの単価が実績データから与えられることとなる。

ユニットのパラメータ条件(条件明示項目)を細分化すると,条件の違いによる単価データのバラッキは減るがデータ量も少なくなり,大括りにしすぎるとデータ量は増えるが異なる条件を包括することとなり単価データのバラッキは多くなると考えられる。価格の決定に支配的な要因を抽出し,それをもとにユニットに括っていく作業が進められている。

(2)諸経費の取り扱い

前述のとおり,諸経費については工種毎のユニットに包括させるものと別途独立したユニットとするものと分けることとなっている。共通仮設費,現場管理費についてはかなりの部分が工種ユニットに包括させることが適当と考えるが,受注者の実行予算と近いかたちが望ましいことから,その分類については後述する「単価収集・調査」の段階で受注者の考え方も調査しながら決定されることになっている。一般管理費等については本来工事原価に対して一義的に決まるものではないが,現行の積算基準においては企業の財務諸表等を分析して工事原価に対する率として決定されている。ユニットプライス型積算方式では工事毎に一般管理費等の金額も合意するので,その合意額のデータを統計処理して積算に用いる金額(率)を設定することが可能となる。

(3)異常なデータの取り扱い

個々の工事においては,様々な事情でユニット単価が一般的な価格と大きく異なることがあり得る。例えば,近年増加している低入札工事など,通常より極端に低いユニット単価で合意する場合が出てくると予想される。そのデータを分析に用いると,正常なユニット単価決定に支障をきたすおそれがある。この場合サンプルの中で統計的にも異常値となるはずであり,データ分析の過程で排除し,ユニット単価決定に悪影響が出ないように処理される予定である。

(4)物価変動等への対応

ユニットプライス型積算方式では過去の実績データを使用するため,労務費・資材費・機械経費等の単価が上昇・下落した場合には過去のデータをそのまま積算に用いると実勢価格と乖離する可能性がある。例えば,原油価格の変動により石油製品であるアスファルト合材の価格が変動した場合,アスファルトの材料費が単価に大きなウエイトを占めるアスファルト舗装工のユニット単価に影響が出る。このような場合を想定し,物価等の変動を別途調査し適切に単価補正する仕組みが構築される予定である。

(5)ユニット単価の妥当性の検証

正しい予定価格を作成するためには,次の2条件を満たすことが必要である。

① マーケット(取引市場)が正常であること。

② マーケットが適切に把握できること。

このうち,積算手法で解決できるのは甚本的に後者のみである。仮にマーケットが異常な状況にある場合(高止まりや行き過ぎた下落等)には,ユニットプライス型積算方式ではそれがストレートに反映されるため,前述の「異常なデータの取り扱い」や「物価変動への対応」等の措置では不十分な場合も想定される。

従って,ユニット単価の動向を監視し,長期間にわたって変化が見られないものや不自然な変化を示すものについては別途,ユニット単価の妥当性を検証する仕組みを検討する必要があると考える。

5 ユニット区分による単価収集・調査

平成16年秋頃からのユニットプライス型積算方式にもとづく工事発注の試行に向けて,平成16年1月,国土交通省大臣官房技術調査課は各地方整備局等に対し,ユニット区分による単価収集・調査の開始を通知した。

この本省通知に基づき,各地方整備局等はユニット区分による単価収集・調査を開始しているため,調査対象工事,調査の内容等について概要を紹介する。

(1)調査対象工事

この単価収集・調査は平成16年1月26日以降に入札公告又は指名通知等が行われる工事から適用されている。当面はユニット区分の準備が整っている「新設の舗装」「築堤護岸」「道路改良」から調査を開始しているが,その他の工種についてもユニット区分の準備が整えば,順次拡大されていく予定である。

全国一斉に調査を実施しているが,九州地方整備局では平成16年4月30日現在,66工事の単価収集・調査を実施しており,新たに発注工事が発生すれば順次追加していくこととしている。

(2)調査の内容

調査対象工事は現行の積算方式で予定価格が算出されるとともに特記仕様書に「調査対象工事である」ことや「調査票の提出」などが明記される。通常の総価契約を締結した後,発注者が受注者に資料を貸与,受注者は原則として契約締結後14日以内に新たに設定したユニット区分に応じた調査票等を監督職員に提出することとなる。

【受注者に貸与される資料】

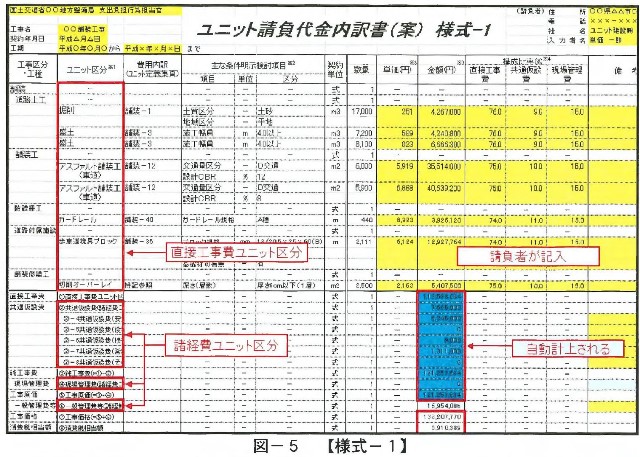

① 様式ー1「ユニット請負代金内訳書(案)」

→ユニット区分に応じた諸経費込みの単価を調査(受注者の単価)

→ユニット区分に応じた諸経費込みの単価を調査(受注者の単価)

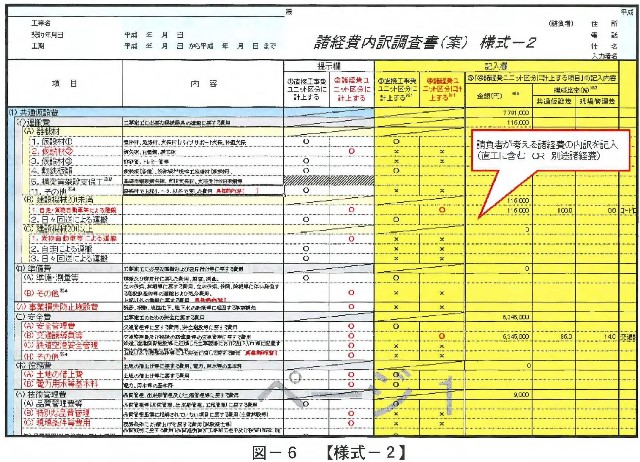

②様式ー2「諸経費内訳調査書(案)」

→①様式ー1の諸経費の内訳を調査

→①様式ー1の諸経費の内訳を調査

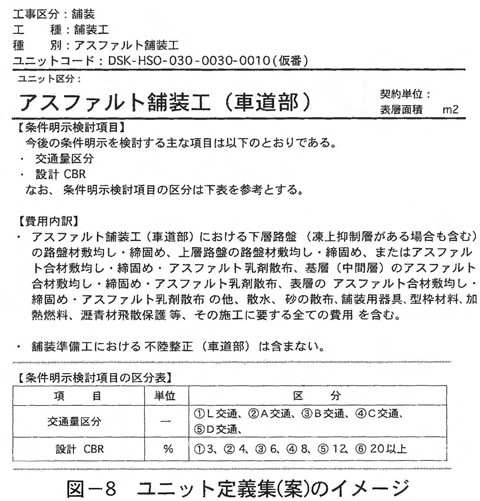

③「ユニット定義集(案)」

→各ユニット区分の費用内訳等を定義

→各ユニット区分の費用内訳等を定義

また,提出された調査票等は単価合意するものではない(前述のとおり,ユニットプライス型積算方式の試行開始以降は単価合意することとなる)ことから,発注者と受注者を拘束するものではなく,設計変更等で使われることはない。

本調査において使用する調査票及び調査内容,調査票への記入の際の留意点等を以下に述べる。

【様式ー1「ユニット請負代金内訳書(案)」】

〇図ー5に示すように,ユニット区分に応じた諸経費込みの単価(受注者の単価)を調査するもので,受注者は原則として契約締結後,14日以内に監督職員に提出することが義務づけられる。

〇各ユニット区分に含まれる費用内訳を「ユニット定義集(案)」で確認し,各ユニット区分の「単価」「金額」等を入力する。その際,直接工事費だけでなく,それに連動する共通仮設費現場管理費も合算する。

〇「構成比率」欄には,その合計が100%となるように「直接工事費」「共通仮設費」「現場管理費」の比率を入力する。

【様式ー2「諸経費内訳調査書(案)」】

〇図ー6に示すように,様式ー1の諸経費の詳細な内訳を調査するもので,受注者は原則として契約締結後14日以内に監督職員に提出することが義務づけられる。

〇「提示欄」はあくまでも発注者が考える諸経費の内訳(「直接工事費ユニット区分に計上する項目」「諸経費ユニット区分に計上する項目」の分類)であることから,受注者が記入する際の参考程度の取り扱い。(「記入欄Jの入力の際には,受注者が考える諸経費の内訳分類を行えばよい。)

〇「記入欄」は請負者が考える諸経費の内訳分類を入力するとともに,諸経費ユニット区分に計上する項目についてはその金額,構成比率を入力する。また,共通仮設費の項目には現場管理費を必要とする場合がある。例えば,安全費の交通誘導員等を諸経費ユニット区分に計上する場合それに連動して現場管理費の法定福利費などのうち,交通誘導員等分に相当する金額が諸経費ユニットに計上されることとなる。このような場合共通仮設費の「構成比率」欄は共通仮設費が100%とならず,記入にあたり十分注意が必要である。

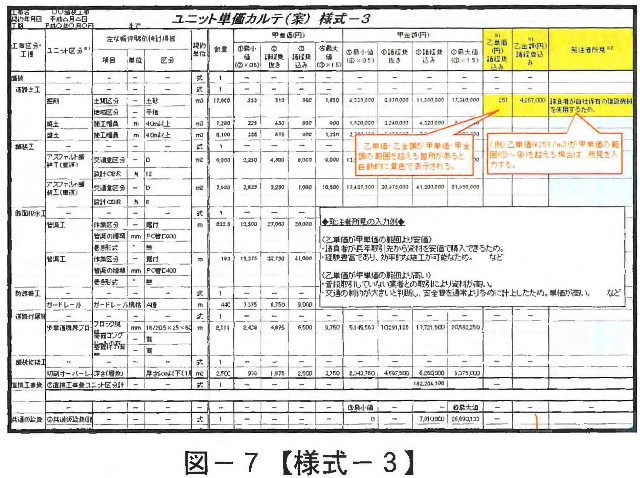

【様式ー3「ユニット単価カルテ(案)」】

*発注者の収集単価チェック用様式(図ー7)

〇請負者から提出された「様式ー1」「様式ー2」の単価,金額等をチェックするためのものである。

〇発注者側の積算単価と受注者側の単価が大きく異なる場合その内容・理由について請負者に対しヒアリングを行い,発注者所見として整理し,データ分析の際の参考とする。

【ユニット定義集(案)】(図ー8)

〇調査対象工事の受注者に貸与されている「ユニット定義集(案)」は,受注者が「ユニット請負代金内訳書(案)」に記入する際各ユニット区分に含まれる内容を理解するとともに,発注者との共通認識を持つためのものである。従って,対象工事の設計変更の積算に使用されるものではない。

〇なお,将来,ユニットプライス型積算方式に移行開始した場合には,工事の契約図書の1つとして位置づけられることになるであろう。

6 おわりに

これまで,ユニットプライス型積算方式への移行の背景,制度設計の概要導入目的,ユニット単価収集・調査等に至るまで全国的な動きを中心に述べてきた。ユニットプライス型積算方式は制度設計を中心に勢力的な検討,単価収集・調査が進められ,現在,試行に向けたデータ分析,課題に対する検討等が行われているが,前述したとおり本格移行開始までには様々な課題を解決する必要があると考える。以下に「ユニットプライス型積算方式」に対する筆者の私見を述べて結びとしたい。

本方式は価格の透明性・説明性向上だけでなく,受注者にとっては工事コスト管理の徹底,施工プロセスの自由度向上による施工の合理化等,技術力が一層求められることとなるであろう。また,発注者は工事目的物の機能,品質等が確保できているかを確認することが非常に重要となり,現在の監督・検査手法で対応可能か否かを検証することが急務と考える。

いずれにせよ,本方式の試行開始までにはユニット単価決定方法や具体的な契約条件,設計変更協議対象事項等を整理し,発注者や業界に対して本方式の仕組み(積算,契約~検査に至るまで)を十分に周知徹底を行い,混乱を招かないように推進していくことが重要と考える。